交易书籍,敬请期待

交易书籍,敬请期待

九月的第一完整周以美国8月份就业情况报告的发布作为结束。非农就业数据揭示,美国经济新增了142,000个职位,较7月份的114,000个有所上升,但低于市场中位数预期的160,000个(路透社)。消息公布后,美国国债收益率和美元(USD)急剧下跌;市场也预计到年底将有120个基点的降息,并且本月会议预计将降息近40个基点。

8月份的平均小时工资也有所上升,环比上涨了+0.4%,超出市场预期(+0.3%)和7月份的+0.2%。同比方面,8月份的平均小时工资上涨了+3.8%,也超出了一致预期(+3.7%)和前值(+3.6%)。

如预期,失业率从7月份的+4.3%降至8月份的+4.2%。

纽约联邦储备银行行长约翰·威廉姆斯在就业数据发布15分钟后发表了评论,谈及美联储的进展并表达了开始放宽政策的必要性。威廉姆斯表示:“随着经济现在处于平衡状态,通胀也正朝着2%的目标迈进,现在适合通过降低联邦基金利率的目标区间来降低政策的紧缩程度。”不过,他没有表明自己支持25个基点还是50个基点的降息。

几个小时后,联邦储备委员会理事克里斯托弗·沃勒也上台发言,并强调了降息的时机。沃勒指出:“如果数据支持在连续的会议上降息,那么我认为在连续的会议上降息是合适的。如果数据表明需要更大幅度的降息,我也会支持。”沃勒还提到,最近的数据表明劳动市场正在软化而非恶化,这帮助美元在当天收盘时有所回升。

标准普尔500指数本周下跌超过-4.0%,并在周线图上形成了许多图表分析师称之为“黄昏之星”蜡烛图形态。投资者也削减了之前对降息的预期;目前市场预计9月份将有约32个基点的降息,到年底则预期降息114个基点。

美国通胀数据

8月份的消费者价格指数(CPI)通胀数据将于周三格林尼治标准时间12:30发布,受到广泛关注。

根据路透社的调查,经济学家预计整体年同比通胀将降至+2.6%,比7月份的+2.9%低0.3个百分点(预估范围为+2.6%至+2.4%)。剔除能源和食品成分后,年同比核心通胀预计上升至+3.2%,与7月份的数据持平(预估范围为+3.2%至+3.1%)。这反映了连续四个月的数据有所减弱。

按月计算,整体和核心通胀均预计上升+0.2%,与7月份持平。

关于美联储是否会选择25个基点还是50个基点的降息,讨论仍在继续。然而,即使本周通胀数据有所减弱(对美元负面)以及上周五看到的8月份就业增长进一步放缓,这也并不意味着经济衰退,特别是失业率回落至4.2%以及2024年第二季度实际GDP年化增长率为+3.0%(第二次预估)。因此,美联储不太可能选择大幅50个基点的降息。

欧洲央行:谨慎降息?

预计欧洲央行将在周四的会议上(格林尼治标准时间12:15)降低所有三项基准利率,此前在6月份已下调了25个基点。鉴于整体通胀接近央行2.0%的目标,市场预计本周将降息25个基点,可能在12月份的会议上再降25个基点。总体而言,市场预期年底前将累计降息63个基点。

关于整体通胀水平,情况确实有利于央行。8月份欧元区消费者价格指数(CPI)同比上涨2.2%,低于7月份的2.6%,为自2021年中以来的最低水平。然而,剔除能源、食品、酒精和烟草后的核心通胀情况并不乐观。尽管8月份核心通胀同比增幅为2.8%,低于7月份的2.9%,创下四个月来的最低水平,但自年初以来核心通胀平均为2.9%。再加上服务业通胀顽固(自2023年底以来波动在4.0%左右)和较高的工资增长(尽管谈判工资从2024年第一季度的4.74%减缓至第二季度的3.55%),这些因素可能会使欧洲央行今年的加息次数不超过两次。

除了利率声明,央行还将发布最新的经济预测。预计会有一些下调,特别是在整体通胀、工资和经济增长(GDP)方面,这可能会对欧元(EUR)产生压力,但核心通胀可能会有上调。

最终,对未来降息的前瞻指引将受到密切关注,尽管分析师不抱太大期待,因为评论可能会比较简短。

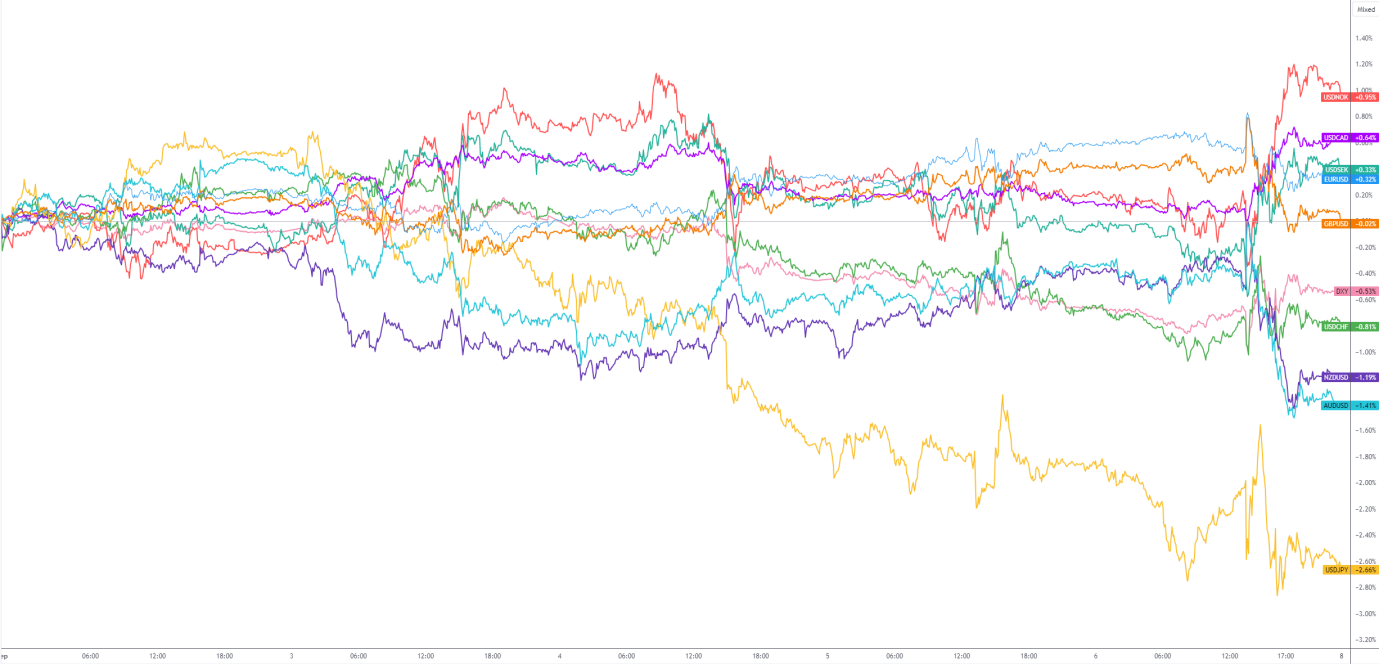

G10 FX (5-Day Change):

免责申明:本文章所包含的信息仅供参考,不构成任何投资建议。FP Markets尽力确保本文章信息的准确性,但不对其准确性提供任何保证或担保。本文中包含的示例仅供说明。在法律允许的范围内,FP Markets及其员工不对因本文中提供或省略的任何信息而引起的任何损失或损害承担责任(包括因疏忽而导致的损失)。FP Markets产品的特点、费用和收费,请参阅FP Markets官方网站上的披露声明,您在决定交易这些产品前加以考虑。提示,衍生品属于风险投资;亏损可能超过您的初始支付金额。FP Markets建议您寻求独立建议。First Prudential Markets Pty Ltd以FP Markets的名义进行交易,ABN 16 112 600 281,澳大利亚金融服务许可证号286354。

Copyright © 2024 UK UNITED PUHUI TECHNOLOGY CO., LTD,企业编号:11097854