交易书籍,敬请期待

交易书籍,敬请期待

早上好,

周三,美国股市基准指数下跌,其中科技股(下跌2.2%)、工业股(下跌1.6%)和非必需消费品股(下跌1.2%)领跌。纳斯达克100指数下跌近500点,跌幅1.9%,收于24647点;标普500指数下跌78点(下跌1.2%),收于6721点;道琼斯工业平均指数下跌228点(下跌0.5%),收于47885点。

金融衍生品市场方面,美元指数昨日获得支撑,但涨幅受阻于98.58附近的日内阻力位。美国长期国债收益率小幅上涨,而短期国债收益率基本持平。与此同时,大宗商品市场黄金和白银价格再度走高。黄金价格逼近每盎司4381美元的历史高位,而白银价格则刷新历史新高,达到每盎司66.89美元,年初至今涨幅高达130%。

欧洲现货市场即将开盘,交易员们关注着今天密集的交易日程,其中最受关注的是11月美国CPI数据以及英国央行和欧洲央行的最新消息。

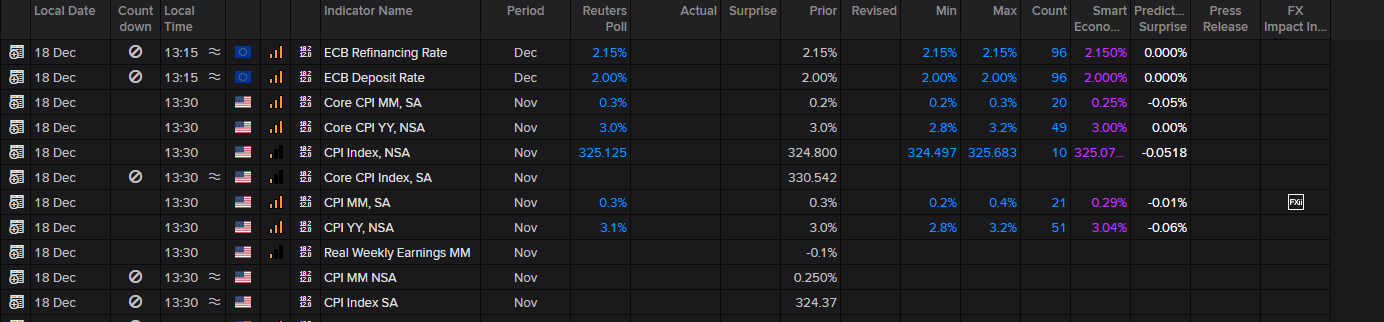

美国CPI数据即将公布

美国11月CPI通胀报告将于格林威治标准时间下午1:30发布,但这份报告的数据可能并不完整。由于美国政府停摆导致10月份的数据无法收集,因此今天的报告将包含10月和11月的数据。如下方伦敦证券交易所集团(LSEG)日历所示,同比总体通胀率中值显示,11月CPI将小幅上升至3.1%,高于9月份的3.0%,而同比核心通胀率预计将维持在3.0%不变。

尽管物价压力仍高于美联储2.0%的通胀目标,但美联储显然对劳动力市场感到担忧。投资者认为美联储明年1月降息(-7个基点)的可能性约为25%,3月会议降息(-15个基点)的可能性约为50%。

尽管今日公布的数据显示出收集方面的一些复杂情况,但如果通胀放缓或数据符合预期,这可能会提振市场对美联储降息的预期,并对美国国债收益率和美元构成压力。从同比通胀率的预测分布来看,只有2%的受访经济学家预测通胀率为2.8%;因此,如果今日公布的通胀率低于2.8%,则可能对美元构成负面影响,值得考虑抛售。当然,如果通胀率高于预期(>3.2%),则会产生相反的效果,尽管这种对美元的提振作用可能只是暂时的。

英国央行利率公告:鸽派数量

今天下午,英国央行将于格林威治标准时间中午宣布利率决议。货币市场已充分消化了25个基点的降息预期,这意味着银行利率将从4.00%降至3.75%。尽管此前降息的概率已经很高,但本周早些时候公布的10月份就业数据和11月份通胀数据进一步加剧了投资者的押注。

今天会议的焦点将是货币政策委员会的投票结果。和市场一样,我认为本周公布的通胀数据——无论是总体通胀率还是核心通胀率,同比数据都远低于预期——足以促使英国央行行长安德鲁·贝利倒向鸽派阵营。

然而,鉴于市场目前普遍预期降息,我认为最终结果将取决于央行的前瞻性指引以及货币政策委员会(MPC)成员是否会转向鸽派。值得注意的是,11月6日,政策制定者之间存在明显分歧。布里登、丁格拉、拉姆斯登和泰勒投票支持降息,预计他们将再次这样做;而格林、隆巴德利、曼恩和皮尔预计将投票维持利率不变。由于贝利预计也将投票支持降息,如果MPC的投票结果进一步向鸽派靠拢——例如, 6比3的投票结果支持降息——这将对英国国债收益率和英镑汇率造成相当大的压力。同样,如果英国央行的措辞变得更加鸽派,也可能对英国市场产生显著影响。

坦白说,我认为英国央行下午 1 点 15 分的声明会比欧洲央行的声明更有趣,也更有可能影响市场。

欧洲央行决定:按兵不动才是王道

就欧洲央行而言,市场已完全消化了维持利率不变的预期,存款利率将维持在2.00%,主要再融资利率将维持在2.15%。鉴于欧元区GDP增长预期近期上调,失业率处于历史低位,总体通胀率徘徊在2.0%左右,欧洲央行没有必要降息。事实上,市场已经完全消化了降息的可能性,仅在2026年下半年存在微弱的加息可能性。我的基本预期是欧洲央行明年将维持利率不变,但如果市场更倾向于加息,这当然有利于欧元。

正如我在之前的文章中提到的,我预计欧洲央行行长克里斯蒂娜·拉加德将在今天的会议上重申她一贯的立场,即“政策形势良好”,并且央行不会“预先承诺特定的利率路径”。然而,大多数分析师指出,他们预计欧洲央行将上调其经济增长预期。

本文由FP Markets首席市场分析师Aaron Hill撰写。

Copyright © 2024 UK UNITED PUHUI TECHNOLOGY CO., LTD,企业编号:11097854