交易书籍,敬请期待

交易书籍,敬请期待

一个月过去了,坦白说,似乎没有人更清楚局势。中东冲突已经进入第五周,而我们得到的仍然是各种相互矛盾的信息。

霍尔木兹海峡——全球五分之一的海运石油都要经过这条关键水道——仍然几乎无法通行,汽油价格持续上涨,而特朗普似乎正在通过他的“真相社交”账号来制定外交政策。总而言之,这真是精彩纷呈的一周。

那场并非真正意义上的停火,或者说,真的是停火吗?

您可能还记得,上周开局市场避险情绪高涨——股票和国债下跌,美元和原油价格上涨。特朗普总统及时出手,力挽狂澜,宣布首次将休会期延长5天,并称“对话富有成效”。当天市场情绪高涨,TACOs(可能是指某种股票或证券)被抛售,带动风险偏好情绪升温,最终促成收盘前的反弹行情。

有趣的是,尽管白宫声称谈判正在取得进展,但德黑兰方面却否认谈判正在进行。这种情况甚至让人开始质疑双方的信誉——至少可以说,贸易环境十分艰难。

接下来的一周,现实与希望在两者之间摇摆不定。上周四,油价已重回正轨,特朗普再次出手——这次他宣布第二次延期,将最后期限延长10天至4月6日。市场显然对此并不买账,TACO(可能是指某种形式的石油交易协议或协议)在周末几乎被抛售。特朗普在Truth Social上发帖称,此次延期是应“伊朗政府的要求”,并补充说谈判仍在“进行中”。我不确定特朗普的团队究竟在和谁谈判,伊朗甚至直言美国是在和自己谈判。

能源价格在很大程度上并未受到特朗普上周晚些时候缓和局势努力的影响。布伦特原油现货价格稳稳回升至每桶100美元上方,上周五收盘上涨6.2%至106.30美元;WTI原油现货价格上周收盘较低点大幅回升,略高于100美元,至101.17美元。如果油价持续高企,这对股市来说并非好兆头,因为高油价几乎对所有经济活动都构成了一种“税收”,而股市也反映了这一点。股市要想站稳脚跟,油价必须下跌。

股市在本周中期之前基本维持区间震荡,随后在尾盘遭遇大幅抛售。纳斯达克100指数目前已进入回调区间,本周收跌3.2%,纳斯达克综合指数和道琼斯指数也分别下跌3.2%和0.9%。标普500指数也即将进入回调区间。

“与炸弹谈判”

本周中期,特朗普总统召开了第十一次内阁会议,场面颇为滑稽。其中最令人瞠目结舌的言论之一来自战争部长皮特·赫格塞斯,他声称“美国当时正在用炸弹进行谈判” 。撇开这番言论显而易见的人道主义影响不谈,一位高级政府官员说出这样的话实在荒谬至极。人们不禁要问,白宫里是否有人向他指出过这一点。

关于特朗普总统兴致勃勃地提及的德黑兰“礼物”,结果证明不过是允许少数几艘船只通过霍尔木兹海峡。即便如此,这的确只是微不足道的姿态,但特朗普却将其解读为某种外交上的绿灯。

更令局势复杂化的是,据报道,美国正考虑向该地区增派1万名士兵。这还不包括已经启程的约5000名海军陆战队员。因此,如果真如特朗普一再声称的那样,战争已经结束,伊朗已被“摧毁”,那么人们不禁要问,美国为何还要增兵?这额外的10天延期仅仅是为了让美国获得一些“军事喘息空间”吗?

本周焦点:地缘政治和美国就业数据

预计本周市场交易环境仍将充满挑战。市场关注的焦点自然是中东战事的发展。鉴于冲突持续时间超出预期,且局势的不确定性令市场参与者感到不安,交易员们纷纷表达了谨慎态度。投资者对目前的局势感到担忧,渴望看到明确的解决方案,这将引发风险资产的急剧反弹,并导致美元和收益率走低。

正如您所见,传统的对冲策略并未奏效。本月,美国国债未能提供多少避险作用,收益率曲线呈现明显的熊市平缓——短期国债收益率的上涨速度快于长期国债。此外,黄金的表现也乏善可陈,本月迄今已暴跌15%,瑞士法郎和日元的情况也与之类似。然而,美元表现优异,美元指数上涨了2.6%。

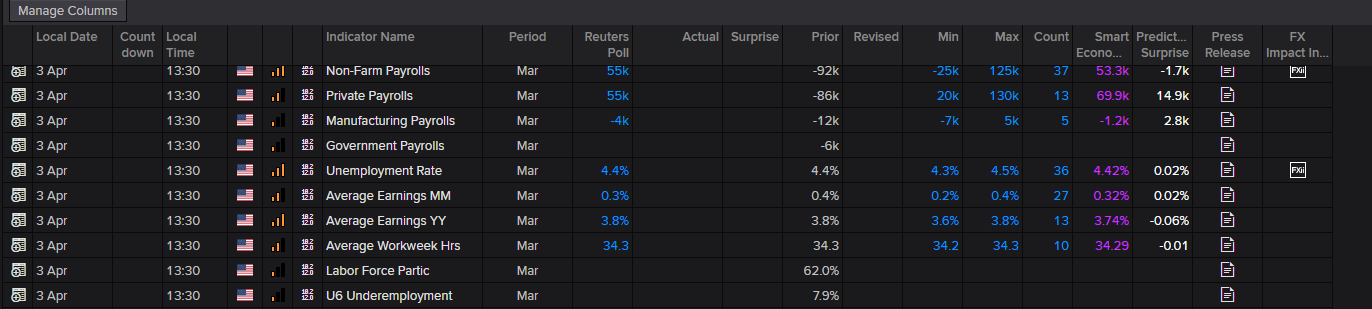

尽管经济数据的重要性有所下降,但本周主要的宏观经济驱动因素将是周五公布的美国3月份就业报告。此前1月份的就业数据总体向好,而2月份则表现疲软。值得庆幸的是,3月份的就业报告不受政府停摆的影响,将按时发布。

如下方伦敦证券交易所集团(LSEG)日历所示,市场预期就业增长将反弹至5.5万人,此前2月份该数字为9.2万人,私营部门就业增长情况也大致相同:预期为5.5万人,而此前预期为8.6万人。然而,值得注意的是,两者的预测区间均较宽,表明经济学家对此次数据发布前的预测存在不确定性。预计失业率将维持在4.4%的稳定水平,而月度平均收入增长率预计将从0.4%降至0.3%,同比平均收入增长率预计将保持在3.8%。

这将是美联储4月29日下次利率决议前最后一份重要的就业数据。虽然这份报告可能让投资者有机会进一步消化美联储的利率路径预期,但美元的最终走势取决于中东局势。如果本周就业数据再次表现不佳,可能会促使美联储采取鸽派立场,并抑制近期美元的部分上涨势头。反之,如果就业数据好于预期,不仅能让美联储将更多精力放在通胀问题上,也可能提振当前对美元的需求。

在美联储下次决议出台之前,我们还将有两份通胀数据可供参考,分别是4月9日和10日公布的个人消费支出(PCE)和消费者物价指数(CPI),考虑到战争的影响,这两份数据的重要性或许更高。由于油价上涨,总体通胀率可能会小幅走高。在大多数发达市场,利率定价曲线已比一个月前向鹰派立场靠拢。

您可能还记得,美联储上次会议时维持利率目标区间在3.50%-3.75%不变,当时的利率声明指出“就业增长依然低迷”,并且“近几个月来失业率变化不大” 。这取代了1月份的表述:“失业率已出现一些企稳迹象”。最新的声明表明,美联储越来越关注其职责中的就业问题。

值得注意的是,美联储主席杰罗姆·鲍威尔最近也指出,就业盈亏平衡点“非常非常低……可以说盈亏平衡点为零”。这是美国经济必须增加就业岗位才能维持失业率稳定的速度——也就是说,既不会改善也不会恶化,只是勉强维持现状。我看到的盈亏平衡点估算值的关键在于,它已从几年前的约15万个就业岗位大幅下降,尽管各方对这一标准的设定存在显著分歧。例如,圣路易斯联储目前的估算范围是每月新增1.5万至8.7万个就业岗位,而加拿大皇家银行(RBC)估计,2026年每月就业增长的盈亏平衡速度将异常低,仅为每月0至3万个就业岗位。这意味着,劳动力市场基本上可以在过去被认为令人担忧的水平上维持现状。

未来一周金融衍生品市场展望:

美元:由于避险资金流入,交易员逢低买入,美元应会保持坚挺。当然,中东局势的解决或任何和平谈判取得进展的迹象,都可能抑制美元上涨。

英镑:基本面显示其走势偏空——增长疲软、通胀高企、就业市场疲软以及对能源的依赖。然而,英国央行的利率定价机制显示,年底前将加息近三次(共计68个基点),但如果中东局势尽快得到解决,这些加息措施可能会迅速取消。

欧元:对于欧洲共同货币而言,前景并不乐观,其疲软的趋势、黯淡的增长前景以及欧洲作为能源净进口国的残酷现实都令欧元承压。然而,周二将公布欧元区3月份的CPI通胀数据。如果数据高于预期,可能会强化欧洲央行鹰派的预期(年底前将收紧货币政策76个基点),并为欧元带来一些暂时的喘息之机;而如果数据疲软,则可能令部分鹰派预期落空,并加剧抛售。

日元:日本与欧洲一样,都是能源进口国。由于日元汇率已过度下行,美元/日元汇率在干预区域内徘徊,空头挤压可能很快出现。因此,尽管从技术上看,美元/日元做多仍然是当前的主要策略,但仍需保持谨慎。

澳元:虽然从基本面来看,澳元仍偏向多头——这得益于澳大利亚储备银行的鹰派立场(市场预期年底前将收紧货币政策 70 个基点)以及澳元作为能源出口国的地位——但我们必须记住澳元的风险资产属性,而且多头仓位明显过于拥挤,这意味着澳元仍然非常容易受到下行风险的影响。

加元:尽管能源市场明显利好加元,但COT数据显示加元多头仓位拥挤,美元目前占据避险市场主导地位,因此美元兑加元上周连续五天上涨。由此可见,能源市场利好因素确实存在,但买入时机尚未成熟,除非中东局势出现明确的解决迹象,否则这可能会阻碍加元多头在当前价位的买入。

本文由FP Markets首席市场分析师Aaron Hill撰写。

Copyright © 2024 UK UNITED PUHUI TECHNOLOGY CO., LTD,企业编号:11097854