交易书籍,敬请期待

交易书籍,敬请期待

早上好,

回顾一周:地缘政治风暴

无需粉饰;过去两周可谓非同寻常,瞬息万变,而且频频登上新闻头条。

这场始于美国、以色列和伊朗的军事行动,如今已演变成一场席卷全球的地缘政治风暴,并带来了深远的经济影响。上周初,布伦特原油价格一度飙升至接近每桶120美元的高位,最终收于每桶104美元左右,涨幅近11.3%。WTI原油价格也曾飙升至类似高位,但最终收于每桶100美元下方,涨幅为8.8%。

国际能源署将此次石油危机描述为“全球石油市场历史上规模最大的供应中断”,并表示成员国预计将释放前所未有的紧急石油供应量——4亿桶。作为对比,这相当于2022年俄罗斯入侵乌克兰时释放石油量的两倍多。

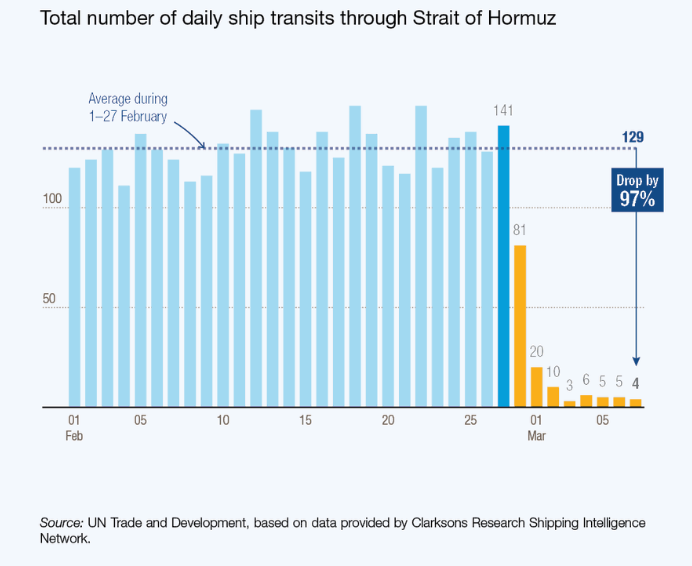

霍尔木兹海峡至关重要。全球约20%的海运石油(包括天然气和其他精炼石油产品)运输已经停滞。我借用了联合国贸易和发展组织的一张图片,该图片显示了目前通过该海峡的船只数量是多么稀少。

这场战争的持续时间和海峡封锁的时间长短将决定最终结果。自然,经济衰退的呼声日益高涨,冲突持续的时间越长,对经济的损害就越大。

上周五公布的数据传递出一个明确的信息:滞胀。根据美国经济分析局(BEA)的第二次(初步)估计,美国2025年第四季度GDP增速放缓至0.7%,低于第一次估计的1.4%。同时,美国1月份个人消费支出(PCE)通胀率依然居高不下,总体通胀率和核心通胀率分别为2.8%和3.1%。尽管第四季度政府停摆导致支出减少并影响了GDP增长,而且我们可能会在2026年第一季度看到经济增长反弹,但经济的下行趋势毋庸置疑。物价高企和经济增长放缓的双重压力,应该会让美联储本周按兵不动。

本周焦点:地缘政治与央行

尽管地缘政治仍是本周投资者最为关注的焦点,但七家重要央行的公告也同样引人注目。周二,澳大利亚储备银行将发布最新政策声明;周三,加拿大央行和美联储将召开会议;周四,日本央行、瑞士央行、英国央行和欧洲央行也将举行会议。不过,市场普遍预期这七家央行中的六家将维持政策利率不变。

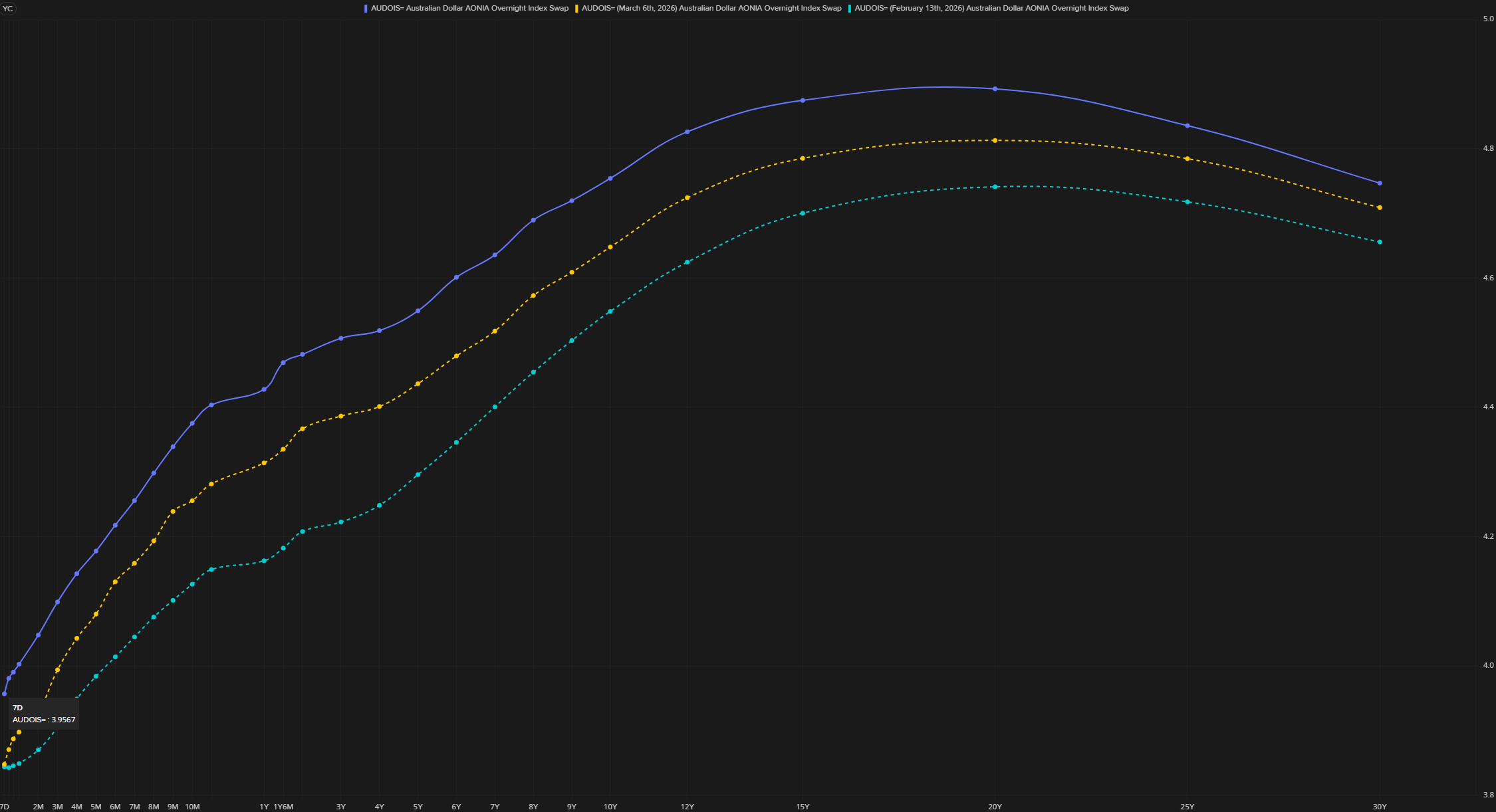

澳储行(RBA)的立场较为特殊;投资者认为,澳储行将现金利率上调25个基点至4.10%的概率高达70%。这标志着市场鹰派情绪显著增强,一周前这一比例约为30%,而持续的价格压力以及澳储行副行长安德鲁·豪瑟(Andrew Hauser)近期的表态都对此起到了推波助澜的作用。豪瑟指出,能源价格上涨对价格压力构成上行风险,并强调澳大利亚经济在许多方面表现强劲。下方的隔夜指数掉期(OIS)曲线图清晰地展现了这一意义重大的鹰派情绪。

伦敦证券交易所集团

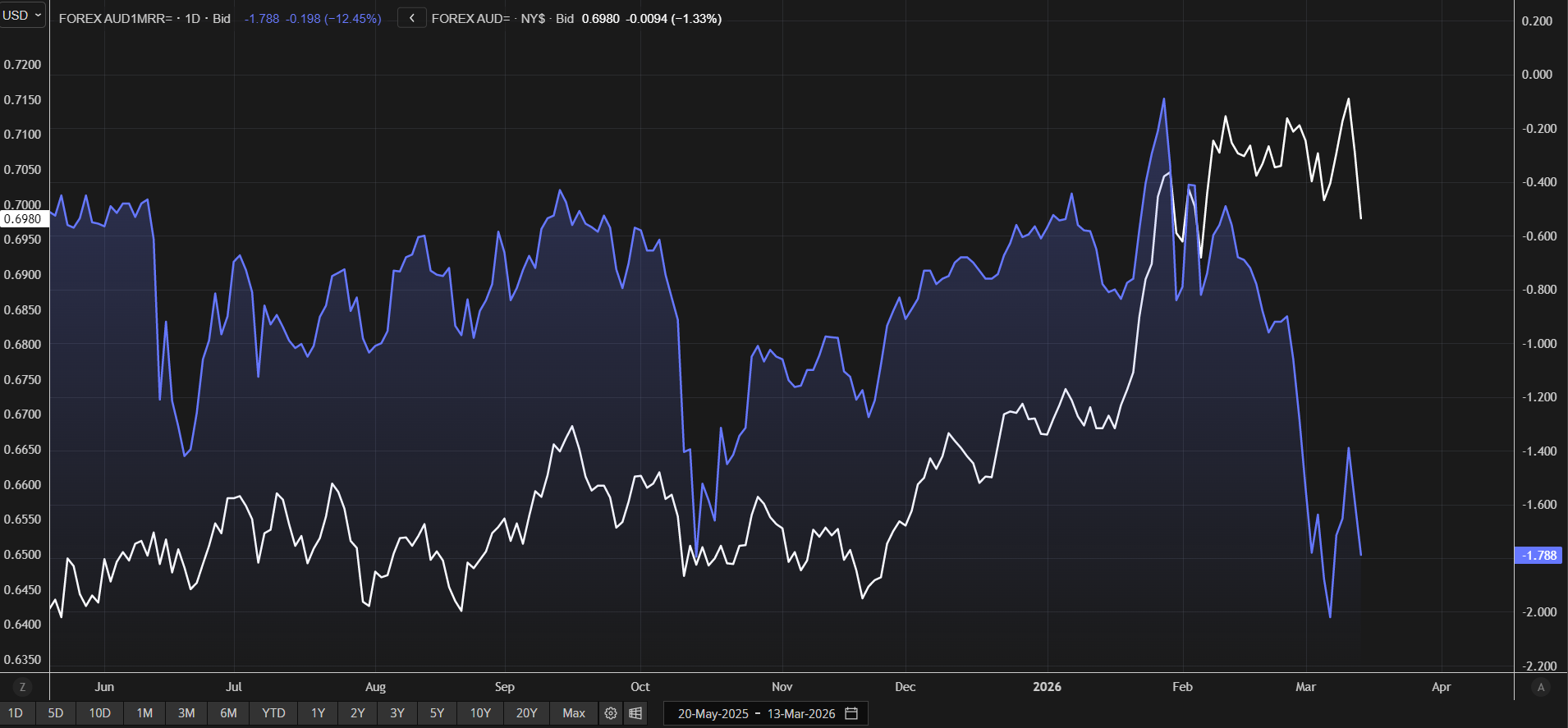

路透社调查的30位经济学家中,有23位也预期澳储行将加息,西太平洋银行、澳大利亚国民银行、花旗银行和德意志银行的分析师也持类似观点。尽管加息预期迅速升温,但如果澳储行本周出人意料地维持利率不变,或采取更为谨慎的立场——例如鸽派加息——则可能引发澳元大幅下跌,因为交易员会平仓多头头寸。这是因为澳元兑G10其他货币的升值空间已相当大。

期权市场呈现出更为谨慎的态势。风险逆转策略表明交易者愿意为下行风险保护支付溢价;澳元/美元现货价格与期权价格出现显著背离,这表明市场对这波上涨行情的信心远非一致。我认为这是交易者既在对冲多头头寸,也在寻求直接反向操作的情况。

伦敦证券交易所集团

市场普遍预期美联储将于周三维持目标利率在3.50%-3.75%不变。正如您所见,近期市场对降息的预期有所回落。此前市场预期美联储今年将降息两次,而现在投资者预计只会降息一次,而且幅度很小(预计到年底将降息16个基点)。

从本质上讲,美联储的双重使命正处于拉锯战之中。一方面,油价上涨推高了通胀预期,物价压力居高不下;另一方面,就业增长遭受重创,失业率也小幅上升。因此,我预计在即将召开的会议上,美联储不会进行大幅加息。

不过,我会密切关注他们未来几个月是否会降息(或加息)的任何措辞变化。如果美联储表示将忽略油价冲击,或者将其视为暂时现象,我不会感到意外,但考虑到美联储官员之间的分歧,这可能很难预测。

央行还将发布更新后的季度经济预测。您可能还记得,之前的点阵图显示美联储暗示今年将降息一次,这与目前的市场预期相符。一些分析师指出,鉴于对通胀的担忧,央行有可能将降息时间推迟到2027年,这无疑会推高美国国债收益率,并为美元提供额外的支撑。

接下来的一周非常忙碌,除了本文已报道的澳大利亚储备银行(RBA)会议外,研究团队还将发布所有即将发布的央行利率公告的专门预览。

Copyright © 2024 UK UNITED PUHUI TECHNOLOGY CO., LTD,企业编号:11097854