交易书籍,敬请期待

交易书籍,敬请期待

我们当时

上周股市从历史高位回落,美联储和其他机构一样,仍然面临着数据匮乏的困境。科技股遭受重创,纳斯达克100指数收盘下跌约3.0%,主要原因是估值过高以及人工智能商业化的不确定性。

尽管现货黄金今早一度突破4000美元大关,但上周金价基本持平。美元虽然在本周前半段走强,但在上周四公布的美国挑战者就业报告显示10月份新增裁员153074人(创2003年以来最高月度纪录)后,难以维持涨幅。尽管上周三公布的10月份ADP就业数据显示就业增长出现温和反弹,但中小企业就业增长乏力,加上上周四公布的裁员数据,都表明劳动力市场疲软。

投资者认为,美联储在 12 月的会议上将联邦基金目标利率再下调 25 个基点(-16 个基点)的可能性为 63%,这与之前更激进的宽松政策预期明显不同。

本周美联储官员也发表了不少讲话,观点不一。我在最近的一篇文章中提到,克利夫兰联储主席贝丝·哈马克和美联储理事迈克尔·巴尔都对通胀压力表示担忧。哈马克指出,价格压力比劳动力市场疲软构成更大的风险,而巴尔则强调“仍有许多工作要做”。我还提到,芝加哥联储主席奥斯坦·古尔斯比对在政府停摆期间缺乏官方数据的情况下做出决策表示担忧。

此次政府停摆是历史上持续时间最长的。除了缺乏官方数据外,您可能还记得,国会预算办公室最近发布的一份报告指出,根据政府停摆何时结束,这将使2025年第四季度的年化实际GDP增长率下降1.0%至2.0%。

英镑反弹至略高于1.30美元。

英镑上周早些时候表现明显逊于大盘,一度逼近 1.3000 美元关口,随后反弹,最终在周五收于正值区域。

由于本周没有美国数据公布,9 月份的英国就业报告将是值得关注的重点之一,尤其是在上周英国央行货币政策委员会以 5 比 4 的微弱优势投票决定将银行利率维持在 4.00% 不变之后。

截至本次财报发布前,英国经济活动依然疲软,就业市场和工资增长持续降温,货币市场预期12月会议将宽松约14个基点(概率为60%)。市场预期失业率将从4.8%升至4.9%,工资增长预计将放缓。鉴于英国央行行长安德鲁·贝利此前的表态,这一点尤为重要。贝利指出,进一步的宽松政策将取决于即将公布的通胀数据能否证实9月份“令人鼓舞”的放缓趋势。

如果公布的数据远超预期,可能会引发鹰派情绪的重新定价(即维持货币政策不变的可能性增加),这很可能推高英镑需求。相反,如果数据糟糕,则可能引发鸽派情绪的重新定价,增加降息的可能性,进而对英镑构成压力。

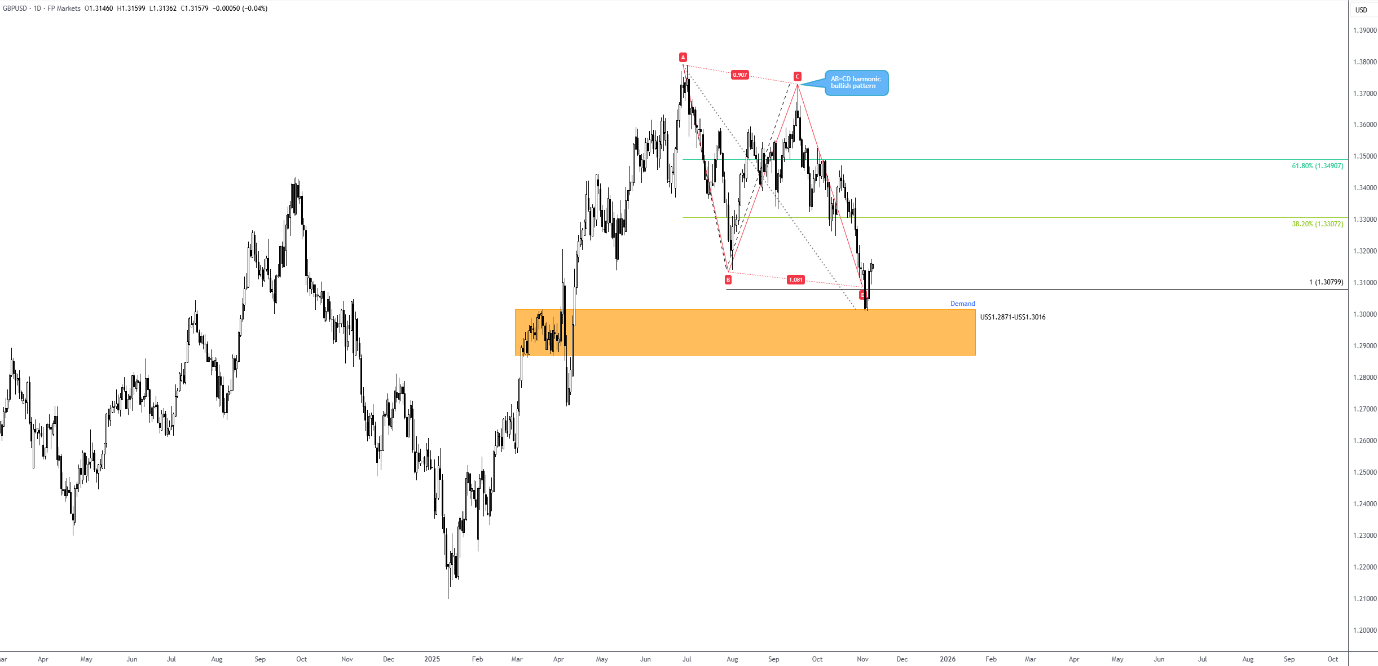

研究团队上周重点强调了英镑/美元一个特别有趣的技术形态,该形态目前仍然有效:需求在1.2871美元至1.3016美元区间,而AB=CD看涨形态在1.3078美元完成(100%预测比率)。从这一点出发,交易者通常会将目标位分别锁定在AD线段的38.2%和61.8%斐波那契回撤位,即1.3307美元和1.3491美元。

澳大利亚10月份就业报告

本周另一个值得关注的风险事件是周四公布的澳大利亚10月份就业报告。

预期显示,失业率从9月份的4.5%降至4.4%,就业人数预计将从1.49万人增加2万人。正是9月份的就业数据,以及通胀压力的飙升(我认为这是维持利率不变的主要决定因素),促使澳大利亚储备银行在上周的会议上连续第二次将现金利率维持在3.60%不变。截至发稿时,根据市场定价,市场预期12月份的降息幅度将不足5个基点。

在我看来,本周疲软的就业增长和不断上升的失业率,预示着滞胀环境的到来,即经济增长放缓与持续通胀并存。这可能会增加降息的可能性,并可能对澳元构成压力,尤其是在目前市场仓位过度看涨的情况下,降息可能是一个更为显著的因素。

反之,如果失业率下降且就业增长强劲,澳元可能会受到提振,因为滞胀担忧的缓解将使澳储行有更多空间来应对通胀。然而,由于目前澳元仓位已过度上行,这波涨势可能只是昙花一现。

本文由FP Markets首席市场分析师Aaron Hill撰写。

Copyright © 2024 UK UNITED PUHUI TECHNOLOGY CO., LTD,企业编号:11097854