交易书籍,敬请期待

交易书籍,敬请期待

周四,美国股市走低,标普500指数下跌1.0%至6822点,纳斯达克综合指数下跌1.6%至23581点,道琼斯工业平均指数下跌0.2%至47522点。关注技术分析的投资者会注意到,纳斯达克综合指数和纳斯达克100指数均出现了明显的看跌黄昏之星日线形态。

由于担心人工智能投资将大幅增加资本支出,Meta (META) 和微软 (MSFT) 的股价在最近的交易中遭受重创,其中 META 下跌约 11.0%,MSFT 下跌约 3.0%。

美国与中国之间的暂时休战

在贸易方面,继周四特朗普与习近平的会晤之后,双方六年来的首次接触最终达成了一项“临时休战协议”,而非全面的长期贸易协议。这项临时安排包括中国恢复购买美国大豆,并暂停对稀土的出口管制一年;而特朗普则将对中国商品的关税从57%降至47%。双方还暂停了部分港口收费和出口管制。

虽然这种小幅降级争取了一些时间,但由于缺乏长期框架,全球贸易动态仍不明朗。

欧洲央行保持稳健路线

继日本央行之后,欧洲央行昨日连续第三次会议维持三大关键利率不变——正如预期——存款利率仍为2.00%。这一决定并未引起太多关注,也反映了欧洲央行认为货币政策仍处于“良好状态”的观点。正如预期,欧洲央行提供的指引相当有限;随附的利率声明重申,欧洲央行仍将采取“数据驱动型和逐次会议调整”的政策方针。

在新闻发布会上,欧洲央行行长克里斯蒂娜·拉加德强调了尽管面临诸多不利因素,欧洲经济依然实现了增长,但她也承认地缘政治紧张局势、贸易谈判以及法国的预算危机和德国财政刺激措施的延迟等问题。

正如您所知,欧元区通胀率继续在央行 2.0% 的目标附近徘徊——9 月份的经济数据将于今天晚些时候公布——根据初步估算,第三季度经济活动增长了 0.2%(超过预期的 0.1%),失业率仍接近历史低位。

市场对欧洲央行声明的反应较为平淡,但如果欧元继续走强,最终可能导致再次降息,尤其是在欧元走强威胁经济复苏的情况下。欧元走强会增加出口成本,同时降低进口价格,这可能会压缩出口收入并抑制通胀压力。就未来的降息政策而言,我采访的大多数分析师认为,欧洲央行已经完成了降息的进程,尽管货币市场预期明年晚些时候可能会降息25个基点。现在,市场关注的焦点转向了12月份的会议,届时将发布最新的季度经济预测。

技术指标显示,长期走势近期未能突破1.2028美元至1.1930美元之间的月度阻力位,并有可能继续下探至1.1457美元附近的月度支撑位。鉴于此,若日线图跌破1.1540美元附近,则可能引发止损单抛售,并测试1.1490美元附近的支撑位。考虑到该支撑位以及下方1.1457美元的月度支撑位,欧元/美元多头可能在该区域展开攻势。

未来一天

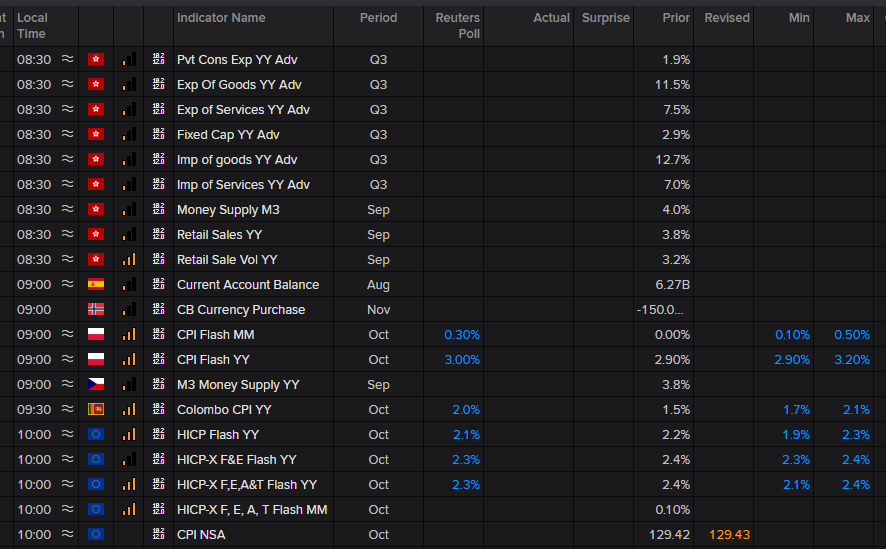

隔夜公布的10月份中国制造业采购经理人指数(PMI)低于预期,为49.0(而市场普遍预期为49.6),降至六个月来的最低水平。

今天格林威治标准时间上午10:00,欧元区9月份CPI通胀数据将公布。根据经济学家的预期,总体通胀率和核心通胀率同比增速预计将略有放缓。总体而言,除非今天出现与市场普遍预期显著不同的情况,否则我预计这份报告不会对市场造成太大波动。如下方伦敦证券交易所集团(LSEG)经济日历所示,总体通胀率预计将从8月份的2.2%降至2.1%,核心通胀率预计将从2.4%降至2.3%。欧洲央行9月份的预测显示,今年平均通胀率为2.1%,预计到2026年将降至1.7%。

图表由TradingView生成

本文由FP Markets首席市场分析师Aaron Hill撰写。

Copyright © 2024 UK UNITED PUHUI TECHNOLOGY CO., LTD,企业编号:11097854