交易书籍,敬请期待

交易书籍,敬请期待

想了解更多关于市场分析的信息,请联系我们。

support-cn@bdswiss.com

官方QQ:1057228393

截至格林威治时间05:00的价格

市场回顾

通胀率上升和对央行更加鹰派反应的预期是昨天推动市场的两个主题。

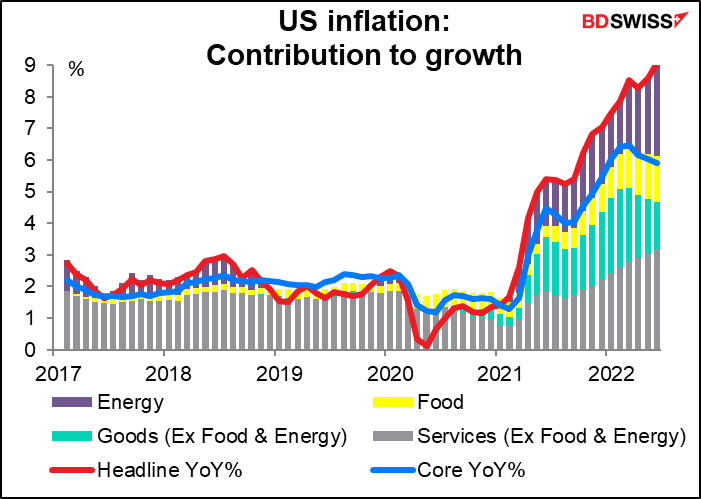

首先,美国6月份的消费者价格指数(CPI)非常糟糕!同比增长9.1%。同比增长9.1%,高于彭博社调查的50多位经济学家所认为的可能性(预测范围:8.1%-8.9%,中值8.8%)。月度同比增幅为1.3%,高于不到两年前的年度同比增幅(2020年11月:同比+1.2%)。相当糟糕! 而且,虽然核心通胀率在同比基础上略有放缓,但在月度基础上却加速了,这表明主要问题不仅仅是油价上涨--通胀也在向其他商品蔓延。服务业对通胀上升的贡献越来越大。这可能是由于劳动力市场紧张,美联储要针对这个问题。

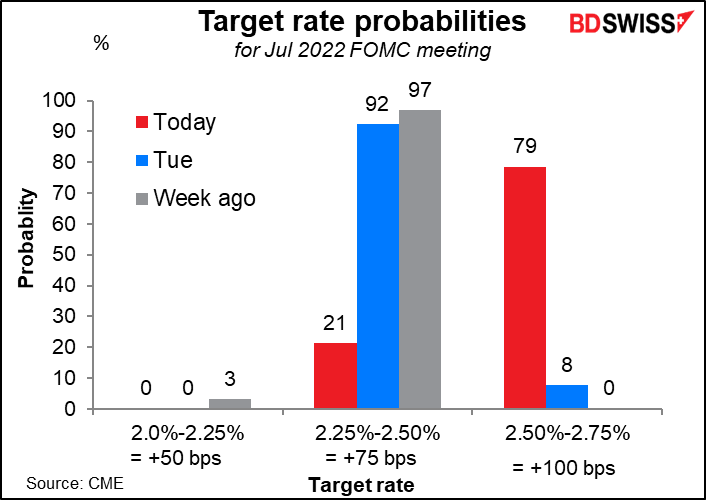

在这个数字出来之前,市场认为在这个月的联邦公开市场委员会会议上,加息75个基点几乎是肯定的。市场很快转而预测7月27日的会议将加息100个基点。

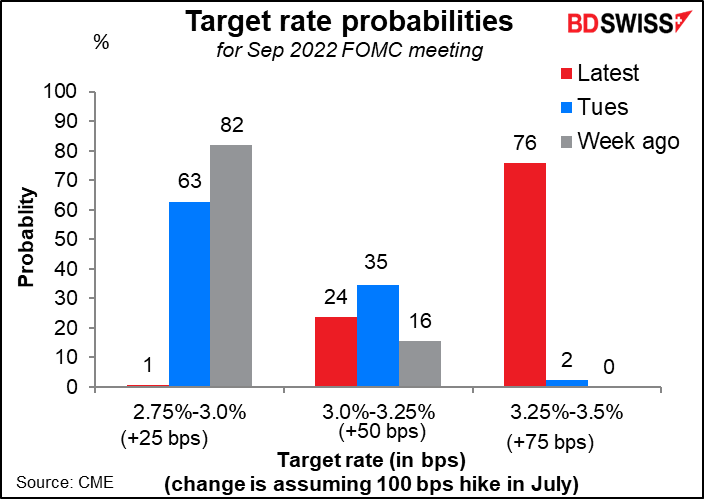

而在9月份,在100个基点的基础上再加息75个基点! 如果你注意到蓝条,在CPI出来之前,市场预测7月加息75个基点,然后在9月加息25个基点。因此,现在假设7月加息25个基点,9月加息50个基点=比CPI公布前多收紧75个基点。

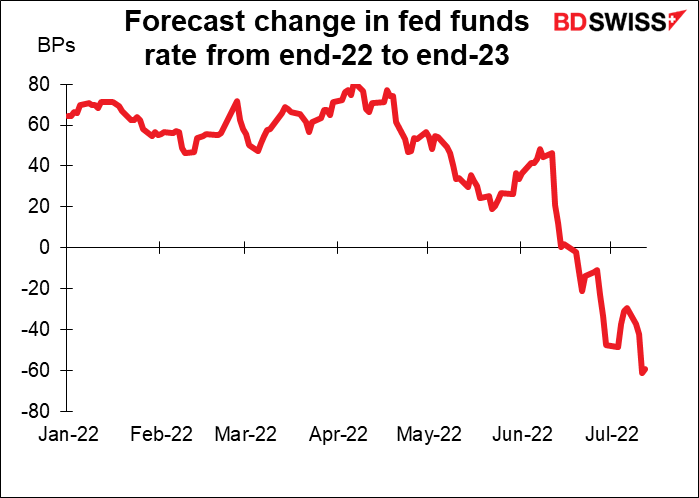

但在我看来,这并不是什么大新闻。更重要的变化是预计2023年的宽松数量增加。在当天结束时,市场对2022年底利率的预期增加了26个基点,但对2023年底利率的估计只增加了6个基点,这意味着市场现在预计美联储将在2023年降息61个基点,而在CPI公布前为42个基点。这可能是美国股市没有下跌那么多的原因--美联储现在收得越紧,经济衰退就越早到来,他们就越早再次放松。

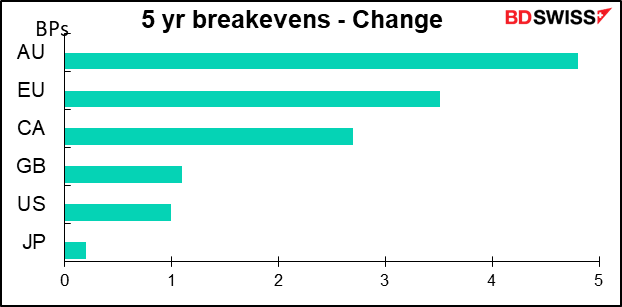

随着美国的通胀率大幅跳升,世界各地的通胀预期都在上升。

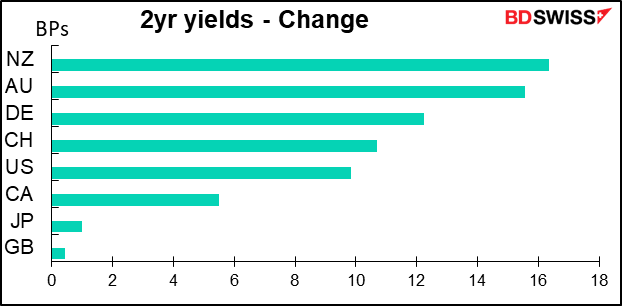

其他央行的紧缩预期也是如此,正如两年期收益率的上升所显示的那样,它对预期的政策变化很敏感(因为两年期利率可以被视为730天内每天滚动的隔夜利率)。

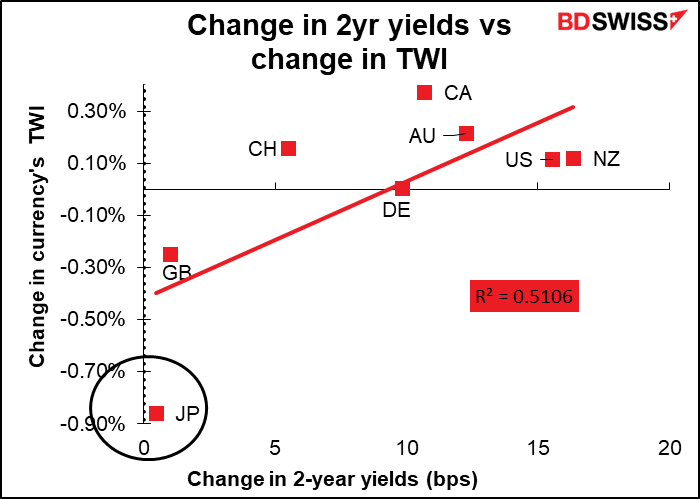

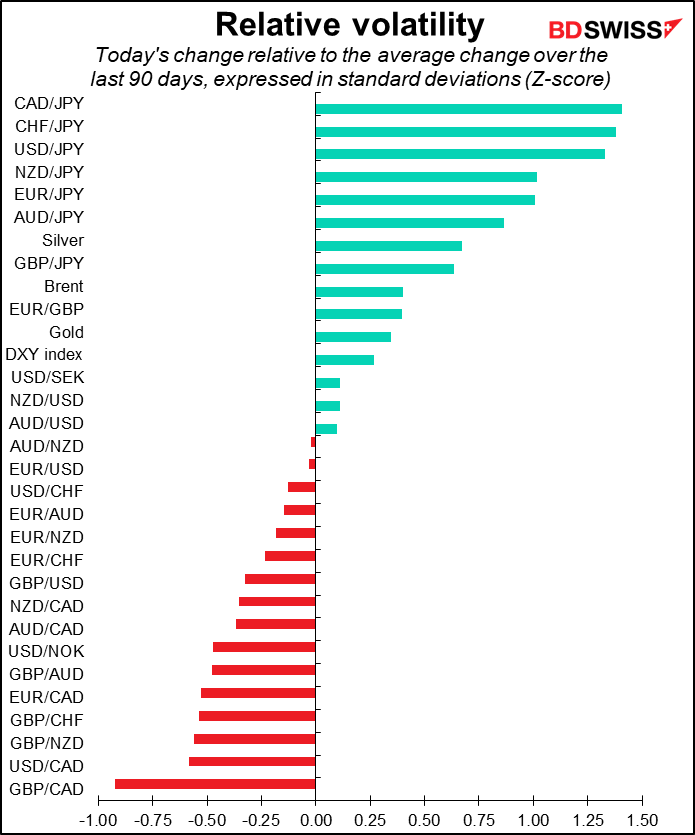

两年期收益率的变化解释了昨天货币的大约一半的变化。日元是个例外,因为日本的2年期收益率当然不会有任何变动,因为没有人预计日本银行会在未来两年内改变其政策利率。

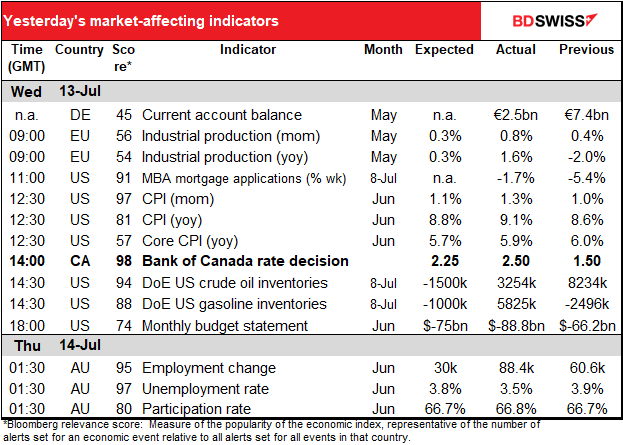

在高于预期的CPI的冲击之后不久,加拿大央行以100个基点的加息给了市场另一个冲击。大多数预测者预计加息75个基点,彭博社调查的30位经济学家中只有一位预测了这一结果(而几位预测只加息50个基点)。

世行确实稍微软化了其前瞻性指引;理事会现在说它 "坚定地致力于价格稳定,并将继续采取必要行动以实现2%的通胀目标",而不是 "准备在必要时采取更有力的行动以履行其实现2%通胀目标的承诺"。因此,他们放弃了 "准备采取更有力的行动 "这一点,这很好,因为我认为没有人期待加息125个基点!"。

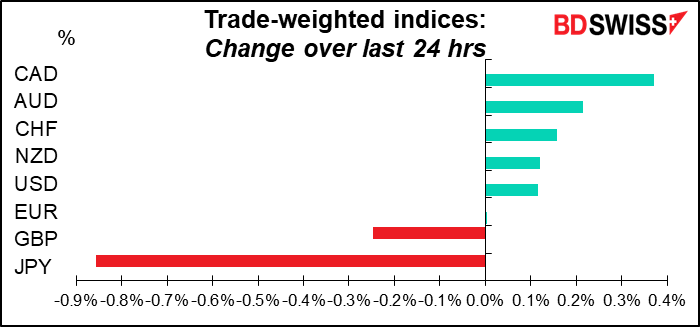

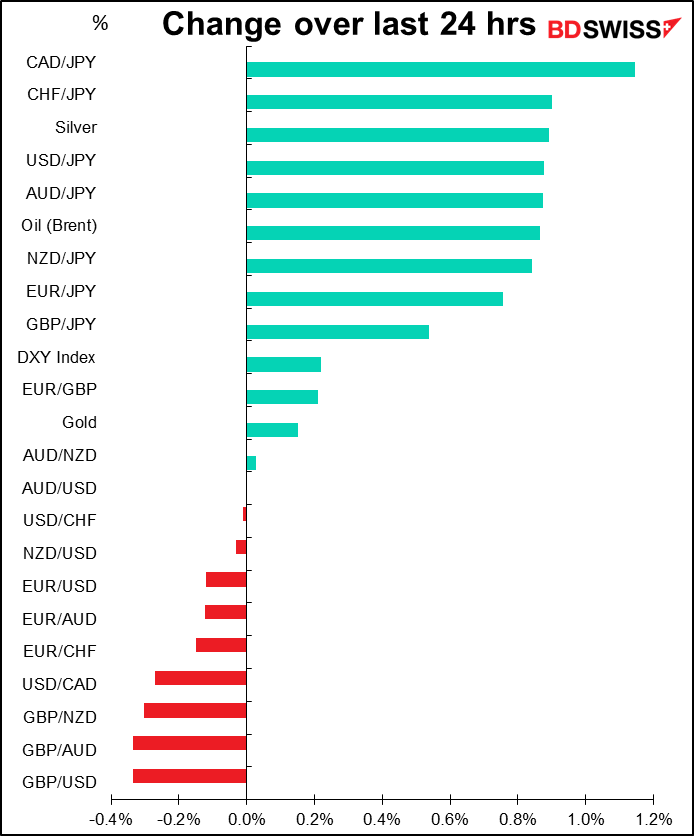

加拿大年底的利率预期上升了23个基点,加元是表现最好的货币。

加拿大央行加息是在新西兰储备银行加息50个基点之后进行的,承诺 "轻快地提高OCR,直到确信货币条件足以制约通胀预期并使消费者价格通胀率达到目标范围内"。因此,总体印象是,通货膨胀正变得更加棘手,中央银行在对抗通货膨胀方面变得更加坚决。因此,我们可以预计,"货币政策分歧"--对央行如何行动的不同预期--可能继续成为金融衍生品市场的主要驱动因素,对美元有利,对日元和欧元不利。

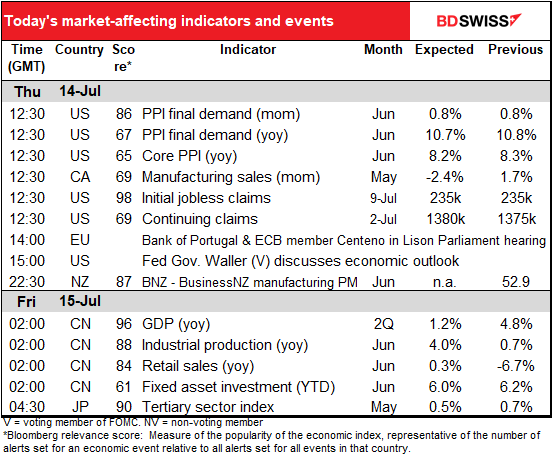

今天的市场

注:上表在发布前已根据最新的共识预测进行了更新。然而,文本和图表是提前准备的。因此,上表中的预测与文字和图表中的预测可能存在差异。

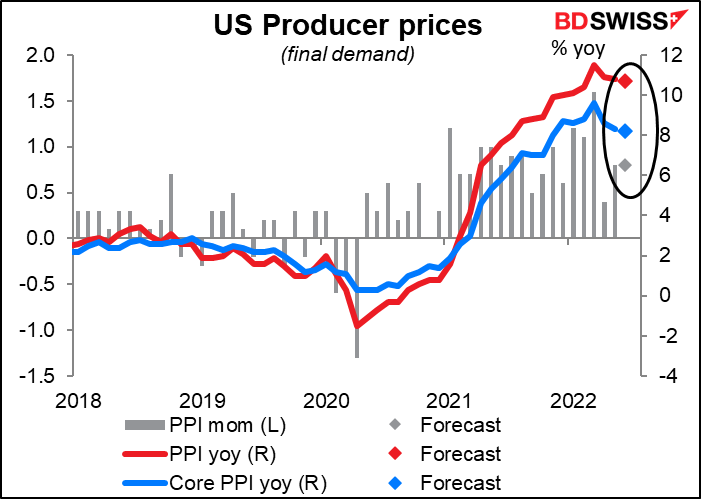

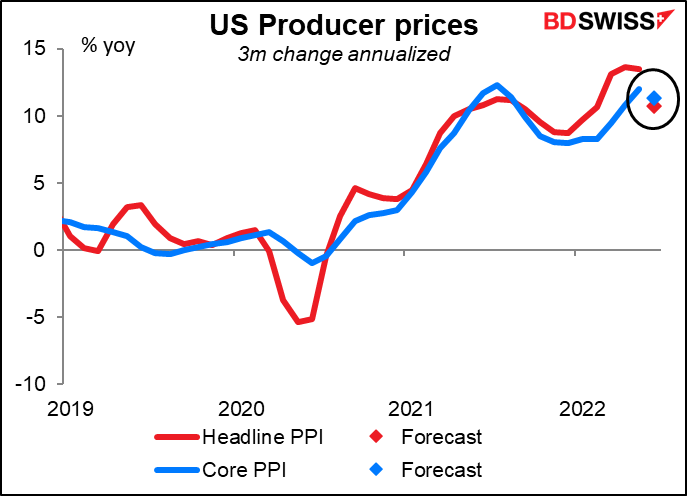

在昨天的美国消费者价格指数(CPI)井喷之后,今天的美国生产者价格指数(PPI)。两者之间的关系并不简单--人们可能会认为生产者价格的提高最终会导致消费者价格的提高,但有时因果关系也是反过来的。而且它们之间的滞后性也不是很明确。但是,我们可以肯定地说,生产者价格的上涨不会拖累消费者价格!"。

PPI正在放缓。不仅是同比变化,而且如果我们采取三个月的变化并将其年化,预计也会放缓。这可以被视为目前的一个好迹象--上游压力正在减少--但我不知道这是否足以改变任何人的说法。

这个指标虽然很重要,但据我所知,对货币的直接影响不大。或者至少它没有。我预计,现在通货膨胀是金融市场的主要焦点,它的影响可能比平时更大。(注:我试着用PPI的所有四种衡量标准、标题和核心数据、月度同比变化和年度同比变化绘制了这些图表;没有哪种图表的关系比其他图表更好。)

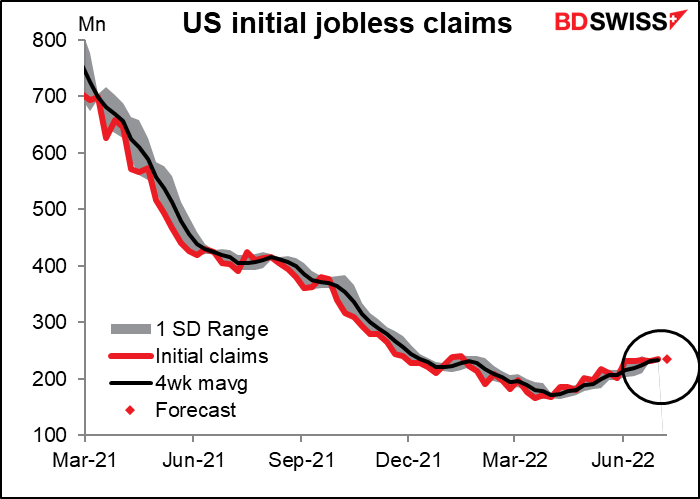

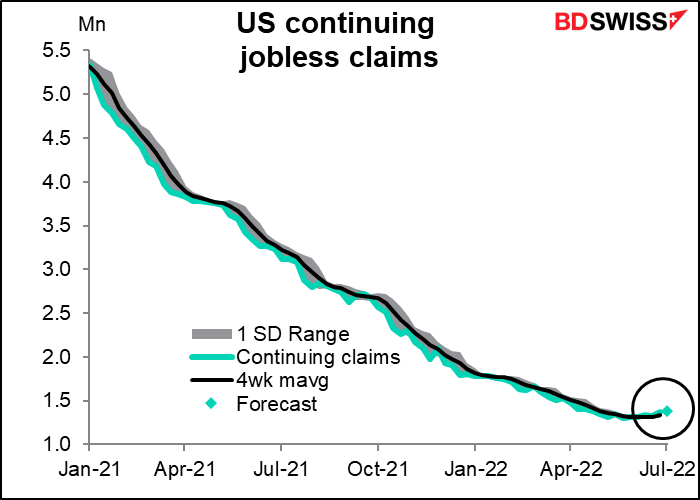

美国初次申请失业救济金的人数越来越少;在过去15周中,有11周的变化低于±10千。平均变化是+5千,中位数是-1千。本周市场预测没有变化,我想说,这和目前的预测一样好。此外,鉴于上周五的6月非农就业报告极为强劲,今天的失业救济金申请可能不会产生很多波澜。

初次申请和持续申请都从低点攀升,但鉴于低点几乎是这些数据系列的历史低点(没有根据美国人口规模调整),这仍然是令人难以置信的好。加上出色的NFP,这是美国劳动力市场强劲的另一个迹象--强劲到足以抵御美联储的紧缩。美元+

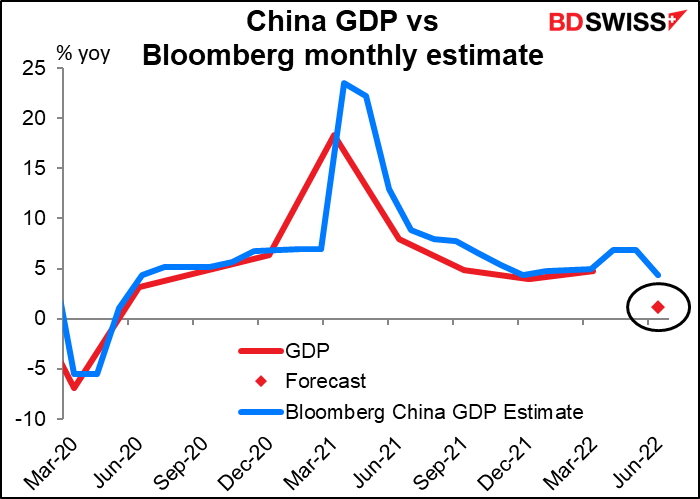

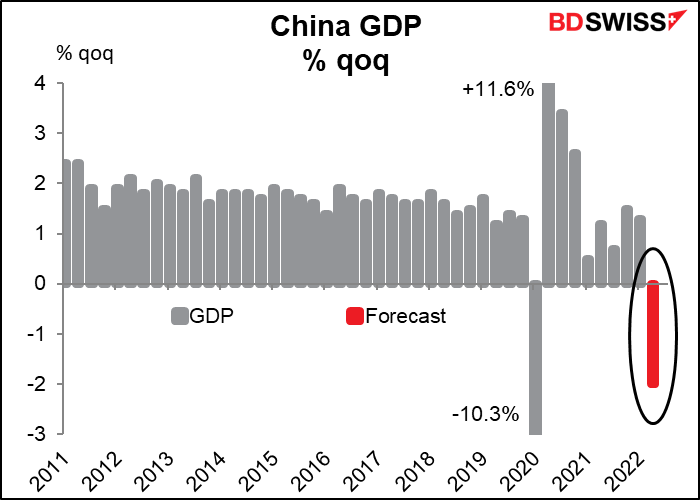

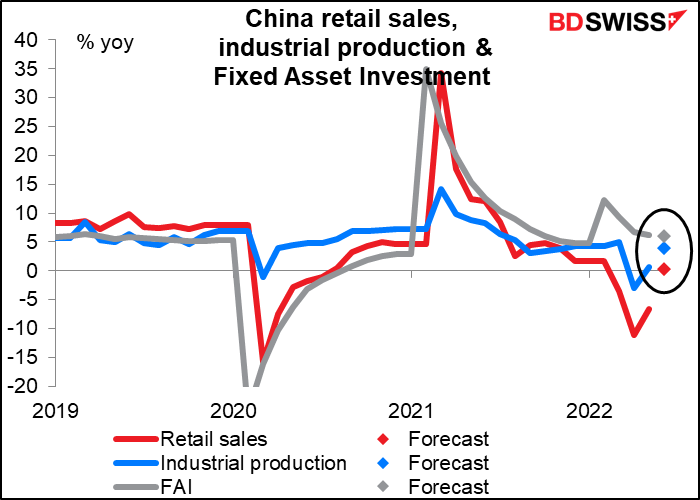

隔夜,我们得到了通常的中国指标三部曲--工业生产、零售销售和固定资产投资(FAI)。这个月带来了主要的中国指标:季度GDP数字。市场预计GDP同比仅增长1.2%,这将是中国至少自1980年以来最慢的增长,除了三个大流行的季度(2020年第一季度、第二季度和第三季度)。这相当糟糕,可能会对商品货币造成压力,特别是澳元。

你可以看到产出的下降是多么不寻常。我们只有回溯到2011年的季度GDP数据,所以我们不知道2008年全球金融危机期间到底发生了什么,但似乎最后一个季度是不寻常的糟糕。

同时,虽然事情正在向好的方向发展 据预测,零售销售和工业生产的增长在6月份都有所加快,零售销售最终超过了去年的水平。市场是处于 "半空杯”的情绪,强调GDP的下降,还是处于 "半满杯 "的情绪,强调6月份的复苏,还有待观察。鉴于最近病毒再次爆发,以及对上海可能重新进入某种封锁状态的担忧,我猜测 "杯子半空 "的队伍将赢得今天,GDP的下降将成为主导数据。

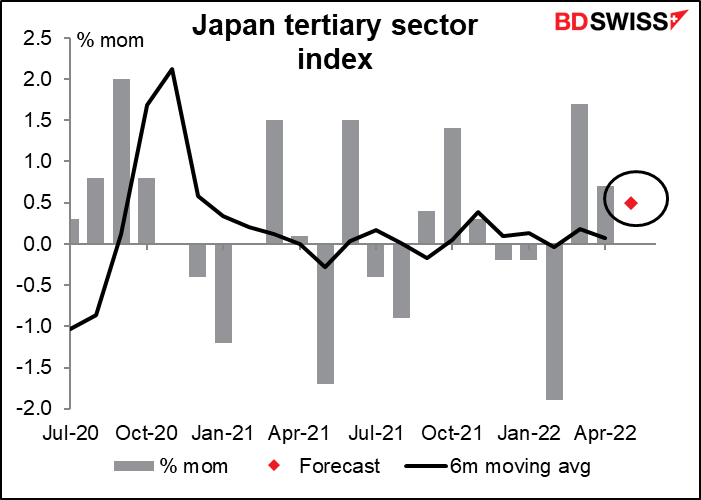

日本的第三产业指数预计将比上个月的上升幅度小一些。但这仍将高于六个月的移动平均值,后者显示几乎没有任何增长(+0.1% mom)。连续三个月的增长(假设这个月的预测是正确的)表明,日本的服务业可能最终摆脱了病毒的限制。理论上,这对日元是个利好,但在这一点上,我认为没有人真正关心这个问题。

想了解更多关于市场分析的信息,请联系我们。

support-cn@bdswiss.com

官方QQ:1057228393

Marshall Gittler马歇尔-吉特勒

BDSwiss投资研究主管

马歇尔-吉特勒是在金融业有超过30年的经验。他的职业生涯遍布知名投行、国际证券公司,包括瑞银、美林、美国银行、德意志银行、中国银行的高知名度职位。作为一个杰出的投资战略家、经济学家和金融贡献者,他受到了知名经济机构的信任,他被路透社、Marketwatch等全球新闻机构报道,同时他还出现在CNN、BBC和彭博新闻上。马歇尔-吉特勒已经成为BDSwiss客户的全球思想领袖,提供有洞察力的每日市场简报、独家预测和详细的概述和报告。

Copyright © 2024 UK UNITED PUHUI TECHNOLOGY CO., LTD,企业编号:11097854