交易书籍,敬请期待

交易书籍,敬请期待

想了解更多关于市场分析的信息,请联系我们。

support-cn@bdswiss.com

官方QQ:1057228393

截至格林威治时间05:00的价格

市场回顾

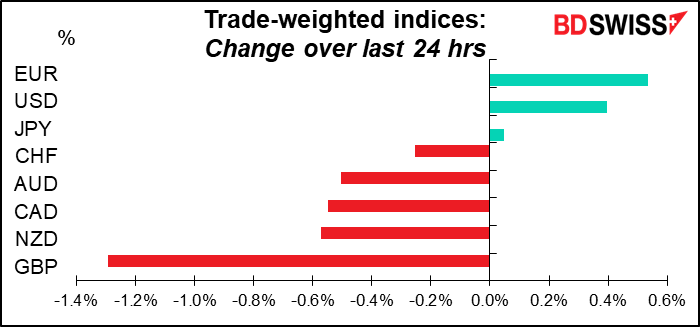

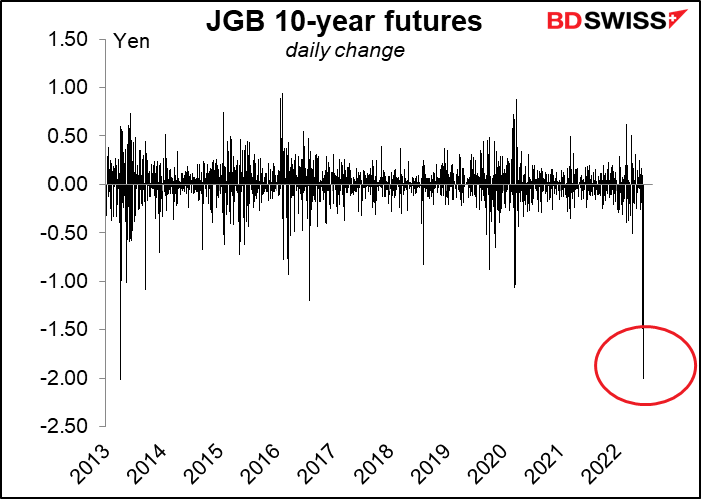

货币真的在动! 日本与世界其他地区的利率差距扩大,使美元/日元升至1998年10月2日以来的最高水平,而英镑/美元连续三天成为表现最差的G10货币,瞬间突破1.20下行,这是2020年3月以来的第一次。

日本央行并没有采取任何措施来缩小利率差距。相反,昨天它通过固定利率操作买入了创纪录的22亿日元的日本国债(JGB),以保持10年期收益率在0%的±25个基点的目标范围内。

日本央行在周三加倍努力。随着日本国债期货创下2013年以来的最大跌幅,日本央行宣布周四和周五无限量购买最便宜的10年期债券(CTD)--周五的购买尤为重要,因为当天是日本央行开会的日子。

(CTD债券。 各种各样的债券都可以针对期货合约进行交割。如果你卖出期货并选择交割债券,而不是在合约到期前平仓,那么最便宜的交割债券就是最便宜的。因此,期货的价格倾向于与CTD债券的价格保持一致,因为否则就会出现套利机会)。

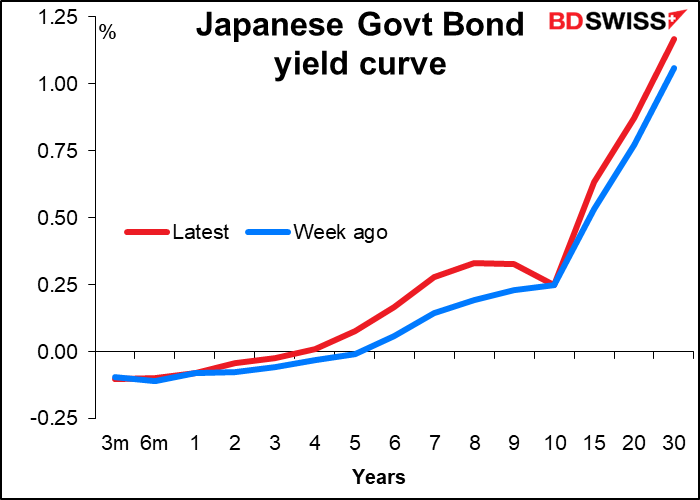

不过请注意收益率曲线在7-9年部门是如何隆起的。这些利率高于10年期债券,这正是日本央行收益率曲线控制(YCC)计划的目标。这表明如果10年期债券可以自由交易,它将在哪里交易。这种扭曲以及日本央行为使市场保持一致而必须调动的火力,提高了他们在周五的政策委员会会议上可能不得不改变YCC计划的可能性。这将是对日元的利好。

上周,我的《每周展望》题为 "50是新的25吗?"意思是说,以前央行一般每次加息25个基点,但现在看来,50个基点的增量已经成为常态了。这已经被凝视了(一个英国术语,意思是把什么东西顶起来,通常用于购买房屋)。现在,75基点似乎是新的25基点了 不仅美联储预计将在6月和7月加息75个基点(见下文),而且欧洲央行管理委员会成员Klaas Knot昨天也暗示,欧洲央行也可能在9月加息75个基点。("如果条件和今天一样,我们应该加息0.25个百分点以上。下面的水平是再次上调0.50个百分点,但我们的选择不一定局限于此,"兼任荷兰央行行长的克诺说)。

鉴于欧洲央行行长拉加德和她的一些最亲密的伙伴仍然坚持25个基点,Knot是在走捷径,但我们必须看看。如果其他央行也开始移动75个基点(我在看你,澳大利亚储备银行),也许欧洲央行将不得不移动75个基点,以防止欧元过度疲软。

其他方面,英镑再次成为当天表现最差的货币。同样,没有特别的英国新闻来解释昨天的2.5个标准差的下跌,只是英镑/美元跟随风险情绪。我怀疑一些技术交易员可能已经将英镑/美元的目标放在了1.20。现在它已经反弹到该水平之上,人们会再试一下吗?我希望如此。

今天的市场

注:上表在发布前根据最新的共识预测进行了更新。然而,文本和图表是提前准备的。因此,上表中的预测与文字和图表中的预测可能存在差异。

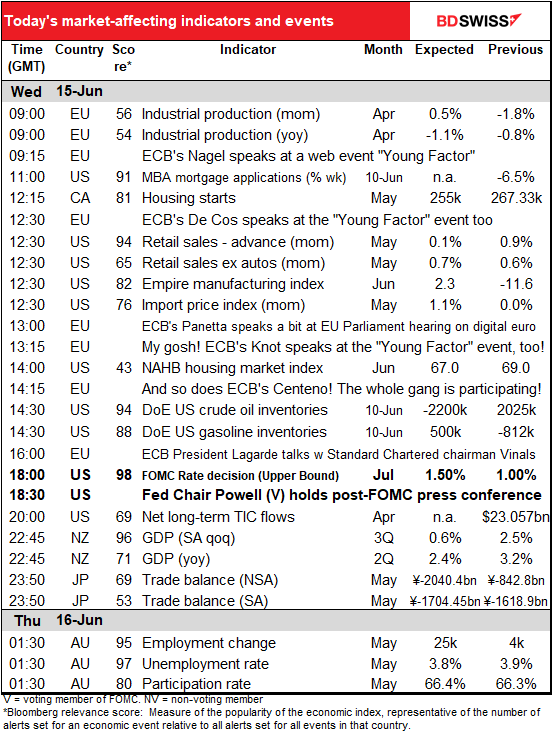

今天有两个特点:联邦公开市场委员会(FOMC)的会议,美国中央银行的利率制定机构,以及美国零售销售。作为一个经济指标,零售销售将按其适当的时间顺序进行处理。然而,我们将立即讨论FOMC会议。

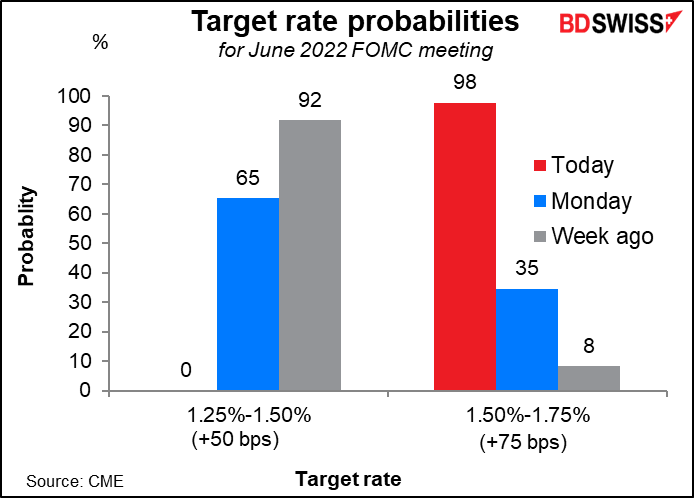

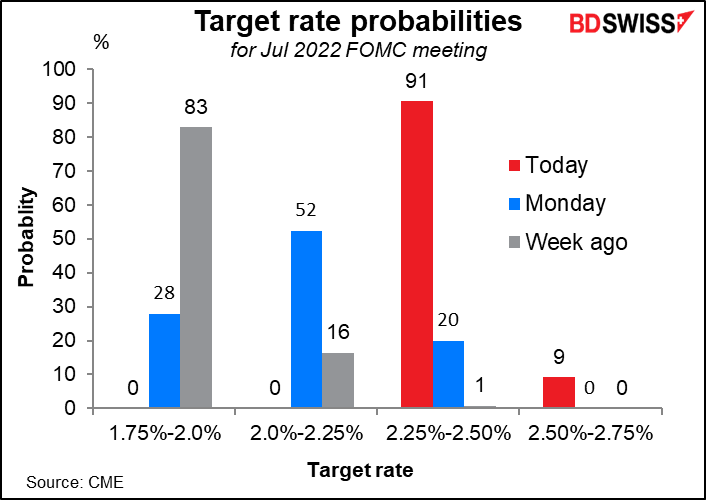

直到周五,人们对FOMC的决定几乎没有什么疑问。包括美联储主席鲍威尔在内的几位美联储官员曾表示,他们打算将联邦基金利率从目前的0.75%-1.0%区间上调50个基点。这似乎是一个肯定的结果。

然而,周五令人震惊的消息是,美国5月消费者价格指数(CPI)年率上升至8.6%,而不是像预期的那样保持在8.3%,这打乱了所有人的计划。周一《华尔街日报》的一篇报道暗示,美联储将考虑加息75个基点,这是最后一根稻草。

市场将 "考虑"解释为 "执行",并相应地对联邦基金利率期货重新定价。美联储官员目前正处于 "禁闭期",即在会议前两周内不允许对政策发表任何公开评论,因此没有官方回应。但是,"狗在夜里没有叫"--没有文章出现在其他地方说什么不同。如果他们想反击这种想法,他们可以向另一家报纸,如《金融时报》泄露一些信息。

美联储主席鲍威尔关于在6月和7月加息50个基点的评论,让市场对9月感到疑惑,但现在每个人都会想,7月呢?市场现在关注的是7月份的2.25%-2.50%,如果他们今天加息75个基点到1.5%-1.75%,那么就会再加息75个基点,少的可能性为零,但100个基点的可能性很小(9%)。我认为这将是新闻发布会上的主要问题。

我预计美联储主席鲍威尔会强调,"降低通胀是我们最重要的任务",委员会尚未看到任何 "明确和令人信服的证据",表明如果不进一步紧缩,通胀压力将消退。我不指望他现在承诺什么,甚至是7月。他可能会留下所有的选项--关于 "取决于数据 "是通常的反应--同时表示他们可能将不得不在中性(估计在2.5%左右)之外收紧。(5月的会议记录指出,"他们(与会者)还指出,根据经济和金融发展情况,可能需要采取更紧的政策立场")。6月份的CPI将于7月13日公布,远远早于7月27日的FOMC会议。他们将有很多时间来寻找通胀压力正在消退的证据--或者没有。

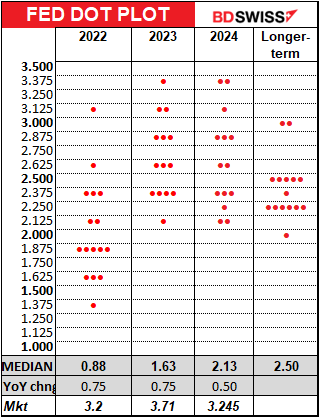

经济预测摘要(SEP)中可能会有很多变化。关于传说中的 "点阵图",显示每个委员会成员对每年年底的联邦基金利率的预测,今年的点阵图中位数可能会上升到3.5%左右--比中性利率高100个基点--而明年则是3.75%或者更高。最重要的数字将是:a)他们认为的 "终端 "利率,即他们预期的联邦基金利率的最高值;以及b)他们认为的 "中性 "利率。自2019年6月以来一直是2.4%-2.5%。如果它向上移动,那么他们将不得不进一步收紧以实现 "中性"。

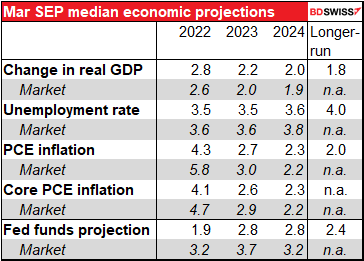

SEP中的经济预测中值可能会被下调一些,但只是 "软着陆",而不是衰退。失业率可能会被上调,以显示美联储紧缩的决心,即使它在经济中造成一些痛苦。

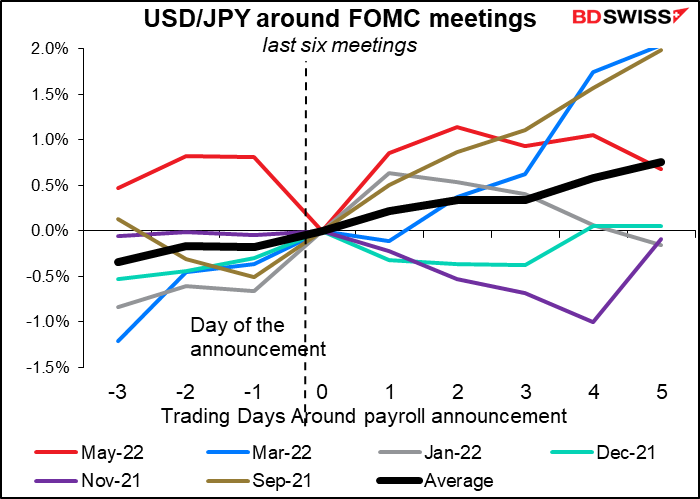

市场反应。 鉴于所有关于加息75个基点的预示,如果他们加息50个基点,似乎会低于预期,美元可能会下跌。75个基点的加息,虽然在很大程度上被联邦基金市场折算了,但其他市场可能没有完全折算,可能会导致美元走强和股票下跌。而100个基点的加息...

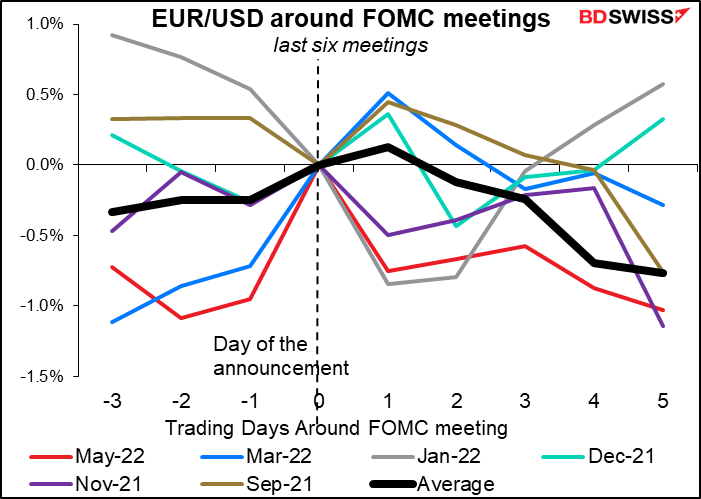

在过去的六次会议上,我们看到的是,虽然第二天的反应可能是混合的,但在会议后的几天里,美元普遍升值。我预计这次也是如此,因为我预计鲍威尔主席会明确表示他愿意 "不惜一切代价"来降低通胀。

今天的指标

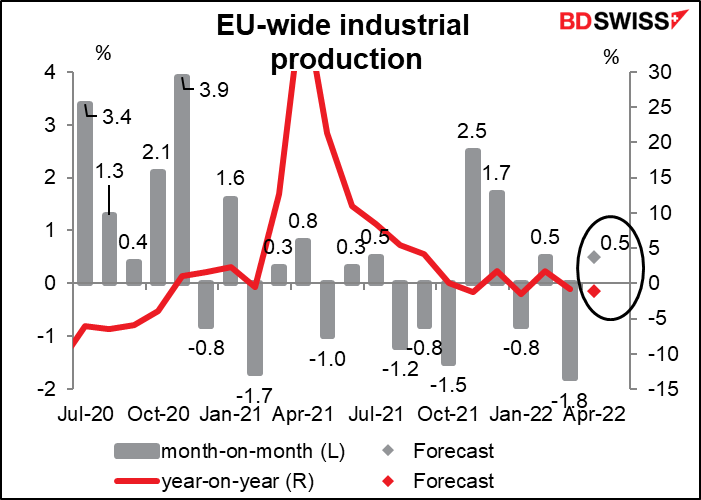

今天以欧元区工业生产开始。这不是月度计划中最大的指标,但我已经看到它对市场的影响。预计它将显示一个温和的月度同比增长。

这并不引人注目,但欧盟作为一个整体的恢复情况比英国、日本,甚至欧盟强国德国都要好。因此,这可能不会对欧元产生负面影响,尽管可能也不是那么积极。

接下来,我们开始聆听欧洲央行(ECB)和其他杰出人士在 "年轻因素 "研讨会上的一系列演讲,该研讨会将在今天和明天持续举行。网站对这次会议的描述是

经济和金融界的主角们,包括欧洲中央银行副行长和6位中央银行行长,深信永远知道如何展望未来的重要性,与年轻人会面,共同讨论未来。

嗯,我想我不会参加。

我怀疑这是否是央行行长发布重磅消息的合适场所,但在接下来的两天里我们可能会有一些启示。

当天晚些时候,欧洲央行行长拉加德将参加由伦敦经济学院院长米努切-沙菲克男爵夫人主持的与渣打银行主席何塞-维纳尔的对话。如果你有兴趣观看,你可以在这里注册。

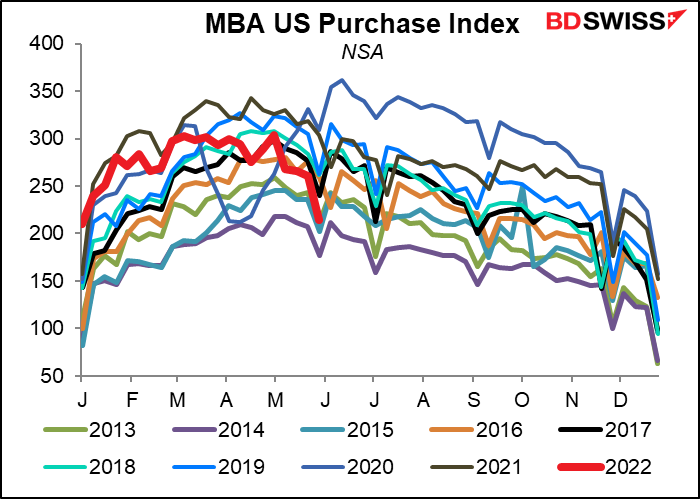

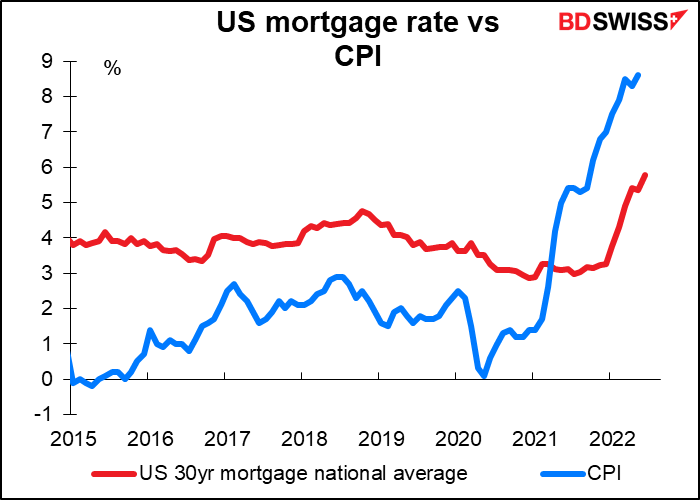

根据抵押贷款银行家协会(MBA)的报告,美国的抵押贷款申请一直在急剧下降。更少的抵押贷款=更少的房屋购买。这预示着美国住房市场将放缓。

事实上,上周五,在高于预期的美国消费者物价指数(CPI)公布后,据说美国抵押贷款支持证券市场出现了 "无竞标",即根本没有买家。其结果是30年期抵押贷款平均利率跃升20个基点,达到5.78%。这比年初的3.30%要高。债券市场一直在为美联储做大量的工作。

另一方面,这可能是一个买房的好时机--你可以以令人难以置信的低实际利率获得抵押贷款!"。

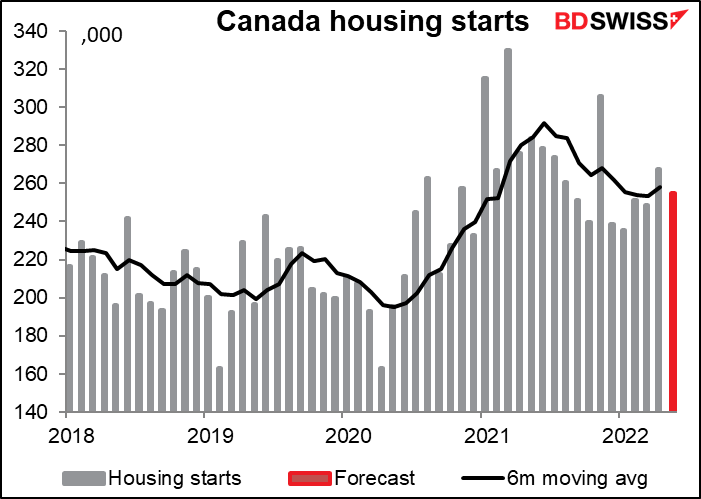

另一方面,加拿大的房屋开工似乎仍在不断增长。5月份预计将比4月份有所下降,但只比6个月的移动平均值低一点。许可证一直在增长,其中多单元房占了很大的增幅。在任何情况下,即使住房开工放缓,它也是从 "异常高的水平 "放缓的,正如加拿大银行所说,所以它不应该让任何人担心。

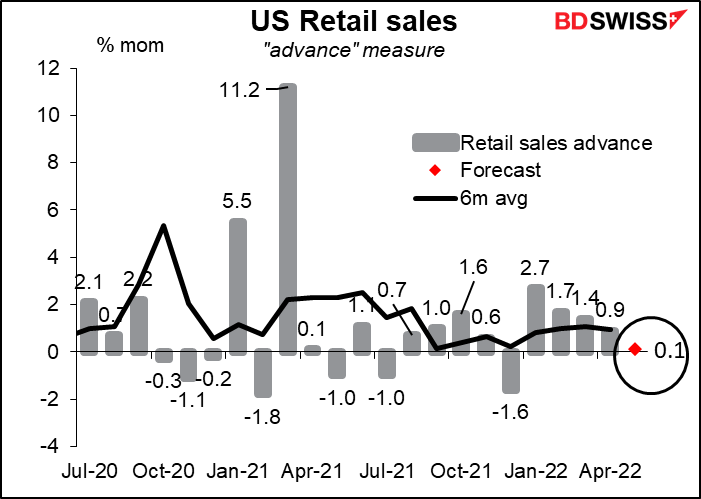

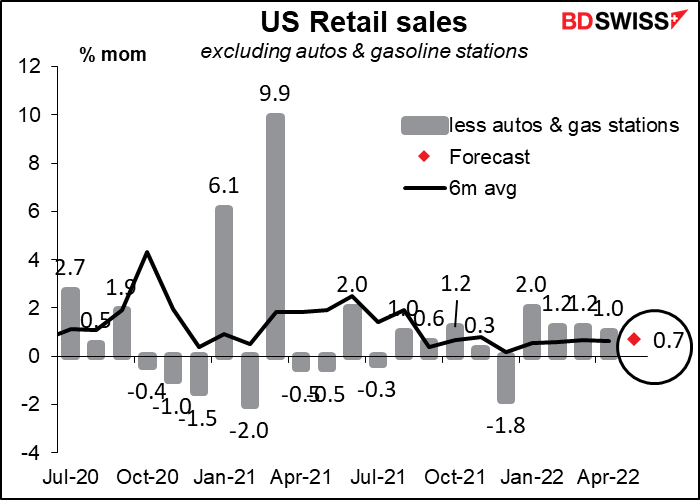

美国零售销售是可能影响委员会成员对SEP预测的最后一个数据点。当月汽车销售的下降将对总体数据产生很大影响,预计该数据将仅有小幅增长。

不包括汽车的销售应该表现得好得多--尽管该数字将被季节性调整后的汽油价格上涨5.9%人为地推高。但是,即使我们排除了加油站的销售,市场也在寻找一个相当健康的上升,相当于六个月的移动平均值。这可能有助于让人们放心,即使消费者情绪非常低落,消费者仍然在外面......嗯,消费。

虽然这是美国的一个主要指标,但金融衍生品市场的反应并不直接。

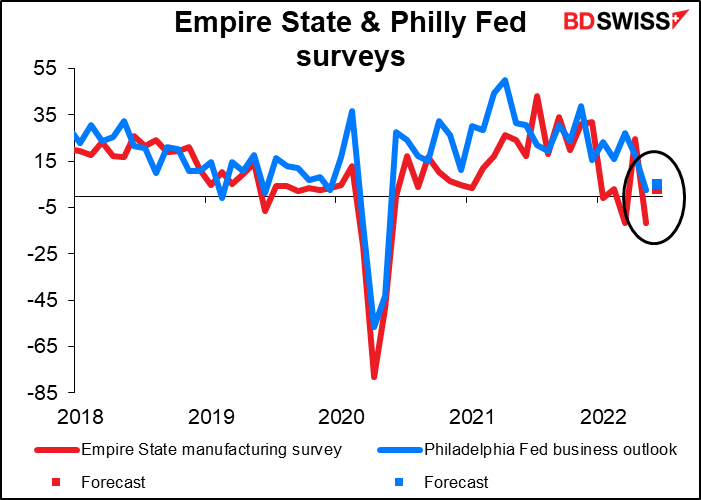

尽管上个月大跌36.2点,但市场希望今天的帝国国家制造业调查能反弹到积极区域。它还预期周四的费城联储商业展望会有小幅反弹。

好了,这应该足够一天的时间了...

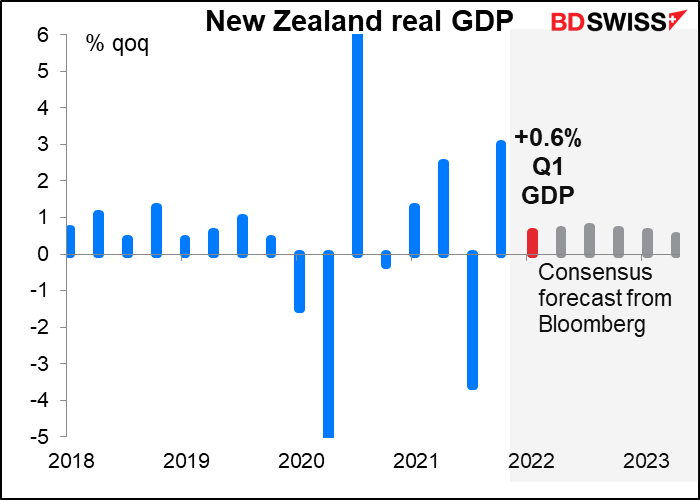

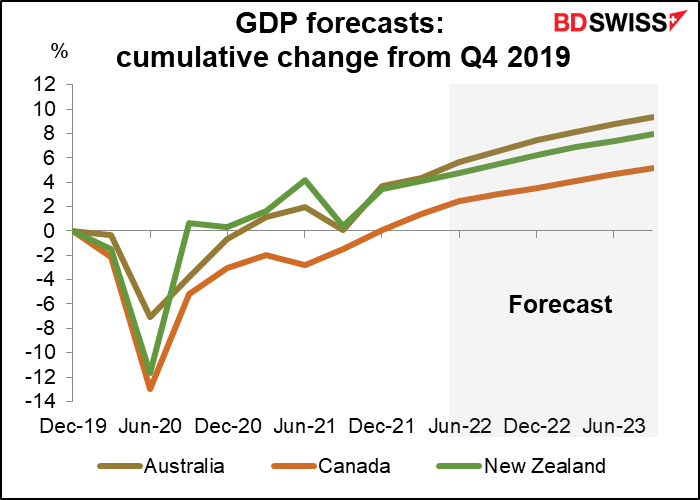

隔夜也有很多事情发生! 新西兰是G10国家中最后一个公布其第一季度GDP数据的国家。它总是最后一个。市场认为第一季度GDP为+0.6%,比新西兰储备银行(RBNZ)在其5月货币政策声明中预测的0.7%略微偏低。第一季度的经济活动好坏参半,而2月和3月的欧米茄浪潮对消费者支出造成了影响。

迄今为止,新西兰的复苏与澳大利亚的复苏保持同步,尽管预计它们在未来几个月会出现分化。它们都超过了另一个商品货币国家--加拿大。

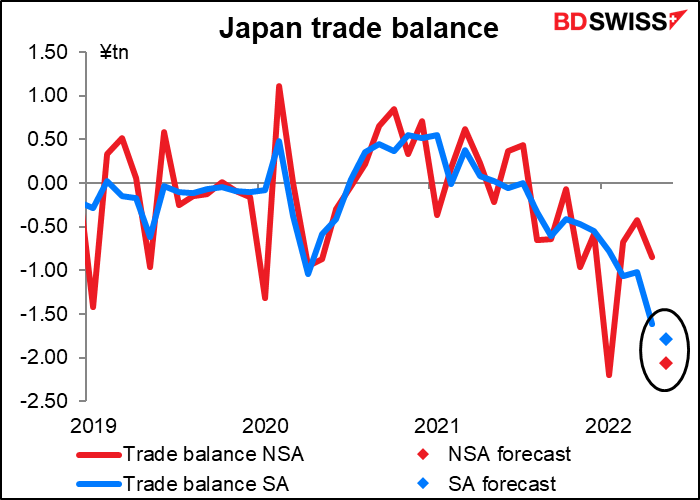

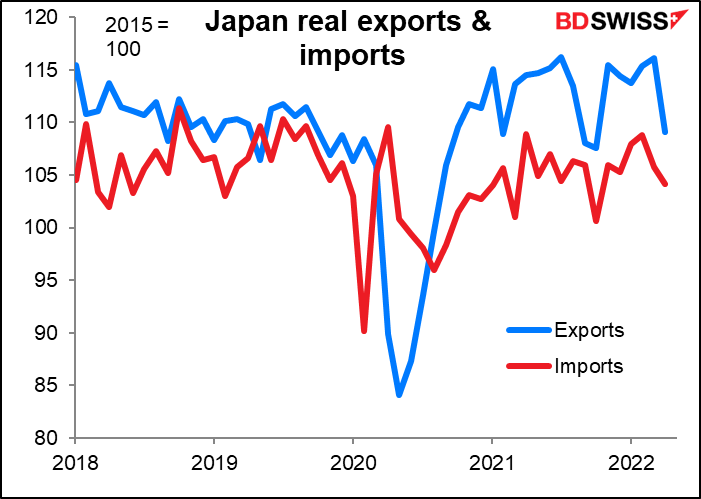

日本的贸易平衡预计将进一步陷入赤字。

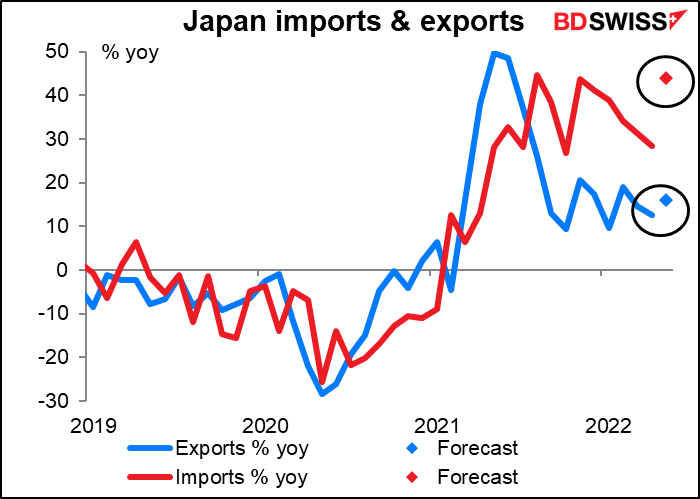

这到底是怎么回事?出口和进口都比去年同期的水平有所上升,但进口的上升速度远远超过出口。其中部分原因无疑是价格的变化,而不是数量的变化。

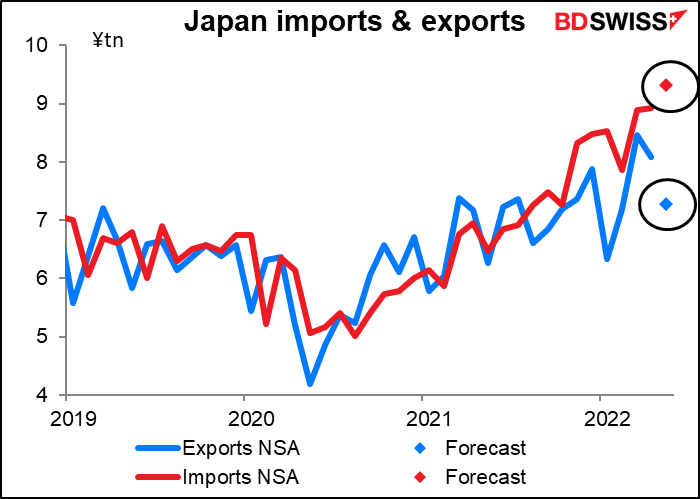

进口的价值已经高于出口,并且预计本月将进一步上升。

但是,如果我们看一下日本银行的实际出口指数(剔除价格的影响),出口的增长远远超过了进口。所以这里有很大的价格变化因素。

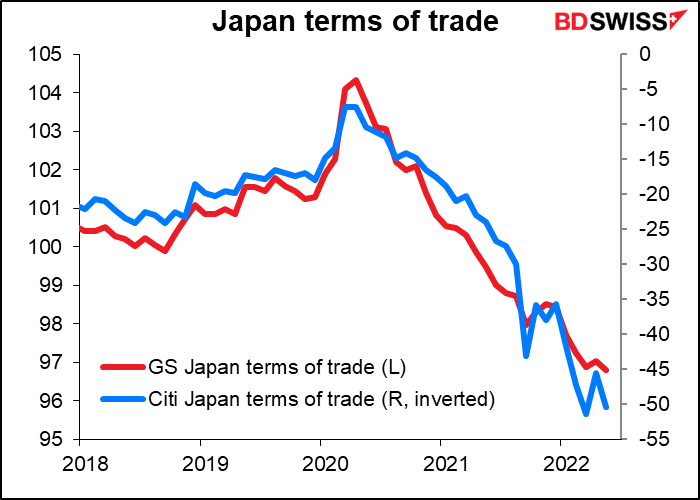

简而言之,日本的贸易条件正在恶化。(贸易条件=国家出口产品的价格相对于其进口产品的价格)。自大流行病开始以来,该国的贸易条件一直在恶化。这是拖累日元下跌的另一个因素。

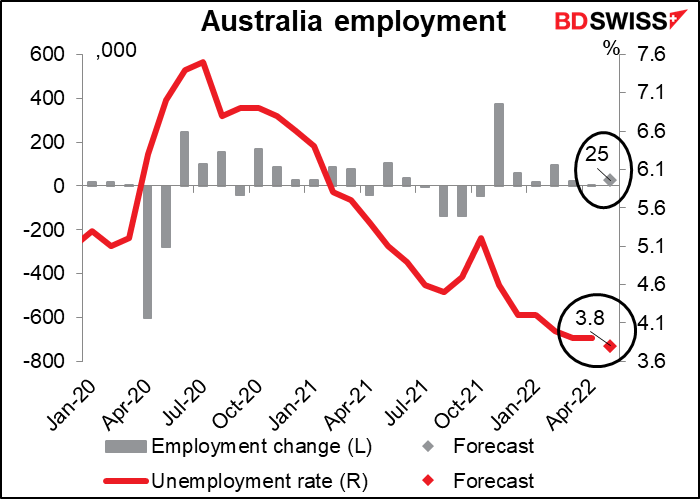

最后,澳大利亚公布其就业数据。这是澳大利亚储备银行7月5日会议之前最后一个值得注意的数据点。然而,它可能不会对他们的决定产生太大的影响,因为澳大利亚和美国一样,已经有效地实现了充分就业。3月和4月的失业率为创纪录的低点3.9%(数据可追溯到1978年),预计本月将进一步下降10个基点。因此,就业并没有限制澳大利亚央行收紧政策。相反,他们将专注于通货膨胀。尽管如此,失业率进一步下降到历史最低点可以被理解为对澳元的利好。

想了解更多关于市场分析的信息,请联系我们。

support-cn@bdswiss.com

官方QQ:1057228393

Marshall Gittler马歇尔-吉特勒

BDSwiss投资研究主管

马歇尔-吉特勒是在金融业有超过30年的经验。他的职业生涯遍布知名投行、国际证券公司,包括瑞银、美林、美国银行、德意志银行、中国银行的高知名度职位。作为一个杰出的投资战略家、经济学家和金融贡献者,他受到了知名经济机构的信任,他被路透社、Marketwatch等全球新闻机构报道,同时他还出现在CNN、BBC和彭博新闻上。马歇尔-吉特勒已经成为BDSwiss客户的全球思想领袖,提供有洞察力的每日市场简报、独家预测和详细的概述和报告。

Copyright © 2024 UK UNITED PUHUI TECHNOLOGY CO., LTD,企业编号:11097854