交易书籍,敬请期待

交易书籍,敬请期待

2000小时的量化交易——我学到的 21 个教训|EBC金融全球交易者视角

今天,EBC金融给各位投资者分享一位量化交易员的实战心得,希望对您有所启发。

以下,enjoy。

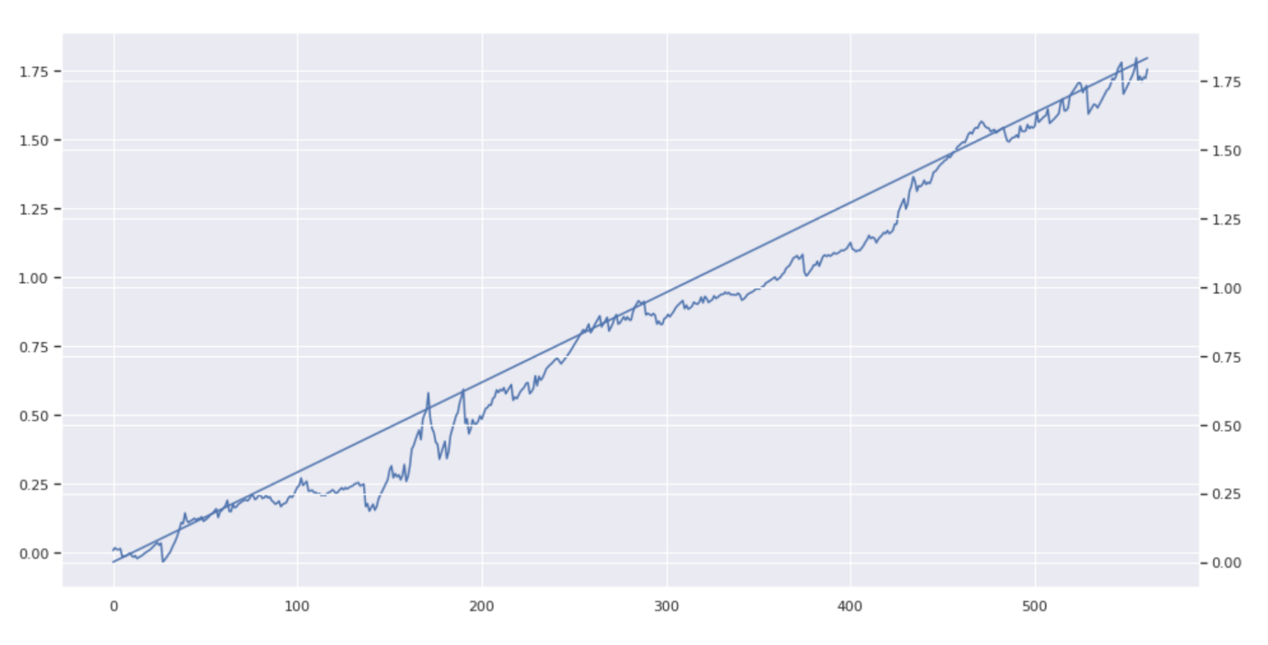

我的最佳策略的实时表现(过去 9 个月的投资回报率为 175%)

自从全职从事量化交易以来,已经快一年了。一年前我的交易表现不太好,我希望对投资回报和风险有更多的掌控——尤其是对于更可预测的投资回报率。

于是,我回顾了所有之前的交易、重新反思、重新编程、再测试,有一些策略可以通过所有考验过程并实现盈利。这些制胜策略有一些共同的特点,我试图将它们整理成我在过去一年中学到的经验教训。

如果您是位更有经验的交易者,那么其中一些要点对您来说可能很显而易见。对我来说,每个人都有着巨大的洞察力,甚至会彻底影响您应对市场的方式。

战略性地选择您的市场

品种选择大于努力,品种选择很大程度上决定了最终的投资业绩。可以根据自己可支配的交易时间来选择,比如早上亚盘时段是亚洲货币较活跃的时间;15:00点以后,欧系货币比较活跃;晚上8:00-12:00点,美国时段较为活跃。所以不同时间段活跃的交易品种也不同,对于一般投资者来讲,应在自己较为空闲的时间去选择一些相对活跃的品种来交易。

学习规则并接受它们

我交易了几个不同的市场(事后看来,我应该坚持一个)。每个都有不同的规则,并以自己的方式操纵。不要试图“战胜”市场;这可能会适得其反。寻找大玩家留下的痕迹(行为、下单和流动性搜寻),并利用它们来获取优势。

了解您的优先事项

量化交易有很多事情要做:策略开发、优化、回测、执行和风险管理。不要一开始就关注错误的事情——比如优化参数。相反,为方程式中的每个部分构建非常基本的 MVP 版本,并在生产过程中通过迭代进行优化。如果执行部分不能正常工作,再完美优化的策略将无济于事。

做好第一年会输的准备

不要在看到一些初步成功后立即开始加大投入,因为很可能会消灭您投资组合的大部分(我是亏损了40%)。您需要付出更多的努力才能让资金回来;一开始就要调整适当的风险措施。

通过预期会失败(至少第一年),您就不会倾向于在测试和学习中投入不必要的资金。

不急于扩大资产,急于执行

我之前在没有考虑风险的情况下,投入资金的速度太快了。我经常发现自己处于分析瘫痪状态,于是每次都希望自己在“再优化一次”后推出新策略。但是,我发现我过度优化了。

我应该推出多种策略后,看看哪些是最有效的,然后以持续的方式进行优化。如果没有实际反馈,基于理论构建和优化策略无济于事。

不要使用价格止损

我发现有两种方法下可以使用价格止损:要么完全不使用,要么防止黑天鹅事件。使用时间止损和适当的头寸规模,而不是价格止损。

正如研究表明的那样,因为波动的随机性,价格止损会破坏一个好的策略。时间维度比您的交易(在回溯测试和实时交易中)表达的假设的价格维度更易于管理和预测。

通过使用时间止损,您就假设了有效时间设置了时间限制,这几乎总是能减少方差(并增加夏普比率)。

了解进入和退出策略

www.ebc-fin.com

对于每笔交易,你要知道从哪里进场和哪里退出。对于每笔交易,要知道在哪里进场,在哪里退出。对我来说,这些都是根据一条核心规则设定的--平均真实波幅ATR的修正公式。

为了正确地进行回溯测试,并知道在实际交易中会出现什么情况,对进场和出场有预先定义是非常重要的。

知道你交易中的那些重要数字

对于每个策略,您必须知道预期值、命中率、预期回撤、最长回撤、预期波动率、方差、夏普比率、回报标准差、回报偏度和风险价值。此外,应根据策略在回测期间的表现,有策略地选择适当的下注规模、破产风险、凯利分数和最佳投资回报比。

将风险管理放在首位

你要知道你可能一天内会失去40% 的资本;然而,要回到原始资本可能需要数月甚至数年的时间。首先使用适当的风险管理,并意识到因黑天鹅事件而导致破产的潜在风险。

使用较少且有用的参数

我表现最好的策略只使用了 3 个参数。这些易于优化且易于测试稳健性。确切了解您的参数的作用以及使用它们的原因。我之前遇到很糟糕的事就是过度优化脚本生成不同参数组合,例如,多个移动平均线组合的慢/快周期。肯定会有一些在回测中看起来不错的东西,但同样的策略是否能在真实交易中发挥作用是需要质疑的。

创建一个好的回测并了解来龙去脉

您必须了解滑点、费用、执行事件顺序和不同订单类型的影响。我写了很多回测脚本,前几个非常复杂。我的最新版本运行了 12 行代码(主要是并行计算),这再次证明了简单的重要性。

找到一个好的优化和评估指标

测试策略如何执行是不够的;您必须知道您要寻找的是什么。我一开始寻找高年回报率,优化更好的夏普比率,但后来发现这也不是我所需要的(直到今天我仍然想知道为什么夏普比率被认为是行业标准,其实还有更好的指标)。找到正确的优化和评估指标是关键;否则,您构建的策略永远也达到目标。

知道在战略中寻找什么

要找到一个好的评估指标,您需要知道您在策略中实际寻找的是什么,它基于许多个人因素(投资组合规模、可接受的风险等)。了解所需策略的特征,因为这将定义要选择的评估指标。

专注于功能,而不是优化

有大量用于优化、遗传优化、非凸优化、主成分分析、统计/贝叶斯优化和一千个花哨库的工具。在我看来,优化将有助于将策略改进 10-20%;但是它不能确保盈利的策略。如果策略很糟糕,那么任何优化都无济于事。

深度学习被高估

机器学习很棒,深度学习也很棒(也就是神经网络)。优化 10,000 个参数可能只会导致过度拟合。如果没有像 Tensorflow 这样的强大的库,这个策略就不起作用,它可能无法在实际中运行(即使回测很棒)。简而言之,该策略应该需要已经通过线性回归之类的简单方法实现了盈利。

专注于更好的数据

我听说一些对冲基金正在使用停车位的卫星图像来预测股票回报。虽然这类数据可能包含的信息有限(我猜和天气预报数据一样好),但它仍然是可用的数据。我的观点是:专注于获得更好的数据,然后产生更好的特征。将多个弱特征和策略结合在一起,这可能会提高投资回报。

不要只根据价格指标进行交易

价格反映了市场上发生的事情,它对参与者及其意图的信息很少。指标也不够有用,因为它们只是价格的推导,大多数指标都滞后。如今的市场更加动荡和自动化,滞后指标并不像我过去认为的那样有用。

双倍您的时间框架

选择更高的时间框架几乎总是会带来更好的结果。如果您优化了 15 分钟时间框架的策略,那么将持有时间增加到30 分钟可能就会产生更好的回报和更低的风险。

更高风险的市场,更小的头寸

在波动较大的市场交易,请注意风险并相应地调整头寸规模。在拥有 1/10 头寸的情况下,交易波动性为 10 倍的市场可能会更有利可图。投资回报曲线并不像我想象的那么线性,比如比特币。

熟悉您的交易环境

选择一个您更加熟悉的利基市场,您应该深入了解经纪商的复杂和隐藏的功能,可以真正帮助您提高绩效(条件订单、更好的订单执行/状态信息、批量操作等)。

交易费用有很大的不同

根据策略(特别是对于更高频率的交易),费用占回报的 50% 以上。这意味着优化费用应该是最高优先级之一,无论这意味着使用更少的市场订单,或使用更低交易成本的经纪商。

EBC金融依托集团总部伦敦,为客户专属定制全球顶级的对冲基金等大型机构深度流动性资金池,真正实现机构级紧密价差,清算级市场深度,毫秒间极速成交等优越的交易环境。

EBC承诺为您提供最低的交易成本(交易0点差起),最佳的交易环境,最优的价格执行和成交深度。

EBC官网: www.ebc.com

Copyright © 2024 UK UNITED PUHUI TECHNOLOGY CO., LTD,企业编号:11097854