交易书籍,敬请期待

交易书籍,敬请期待

今日美国将公布1月ISM制造业PMI,目前市场预计为60与前值比较接近。此外,本周最重磅的无疑就是周五的非农报告,目前市场预计美国1月非农就业人数将增加8.5万人,失业率则将保持不变。因此,就短线来看美元指数仍存在一定支撑,但其上升空间或许仍然有限。

汇市焦点

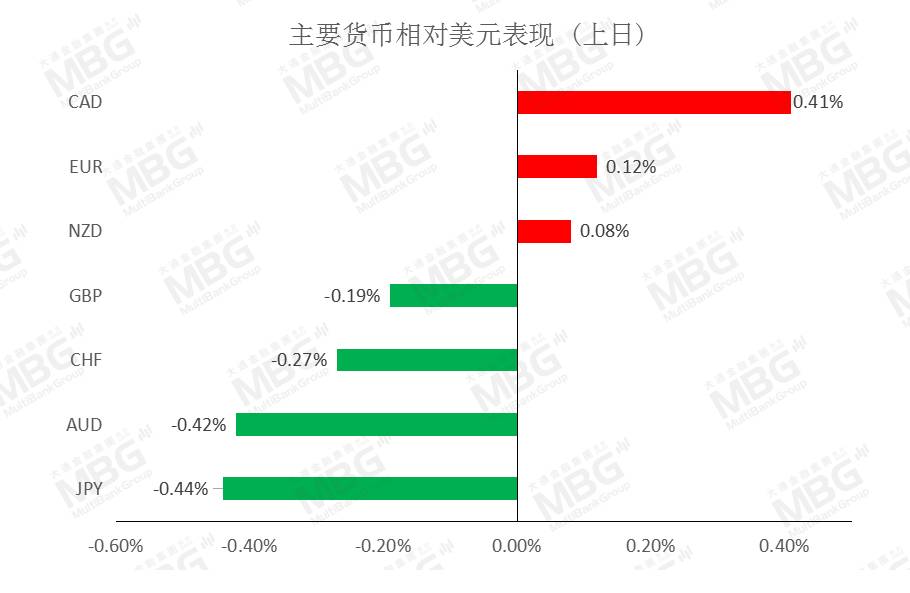

美元方面,上周五,美元指数冲高回落,几乎无变化。主要是因欧系货币反弹,不过美国对冲基金事件也使得市场风险偏好恶化提振了美元。今日美国将公布1月ISM制造业PMI,目前市场预计为60与前值比较接近。此外,本周最重磅的无疑就是周五的非农报告,目前市场预计美国1月非农就业人数将增加8.5万人,失业率则将保持不变。因此,就短线来看美元指数仍存在一定支撑,但其上升空间或许仍然有限。

日元方面,上周五,美元兑日元录得三连涨,创逾两个月新高,主要受到美元走强的带动。此外考虑到日本疫情的影响,日元或将继续承压。因此,预计短线美元兑日元仍为震荡偏多结构。

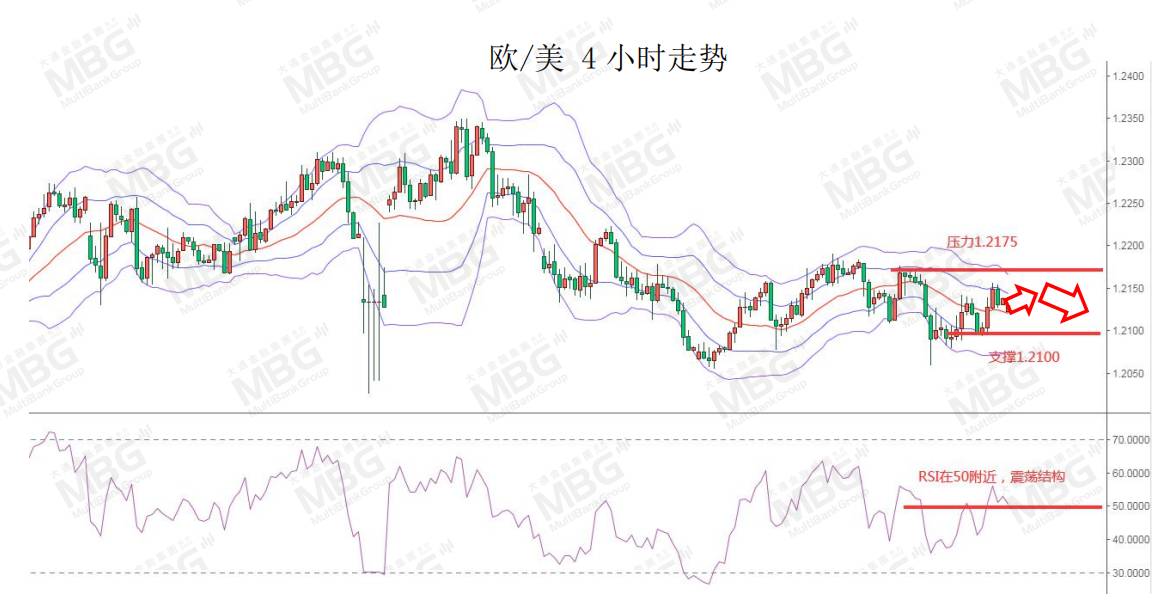

欧系货币方面,上周五,欧元兑美元涨0.12%,主要是因德国四季度GDP获得较好表现提振了欧元。今日欧元区要公布的一系列制造业PMI数据,目前市场预计德国、法国、欧元区制造业数据变化不大。投资者可适当关注今日欧元区各国制造业PMI的变化,以寻找一些有意义的交易动力。整体来看,继续维持欧元为震荡结构。

英国方面,上周五,英镑兑美元下跌0.19%。主要是因美元的相对强势,以及欧洲股市的下跌打击了对风险比较敏感的英镑。不过英国的疫苗接种优势也在一定程度上提振了英镑。因此,短线继续维持英镑为震荡结构。

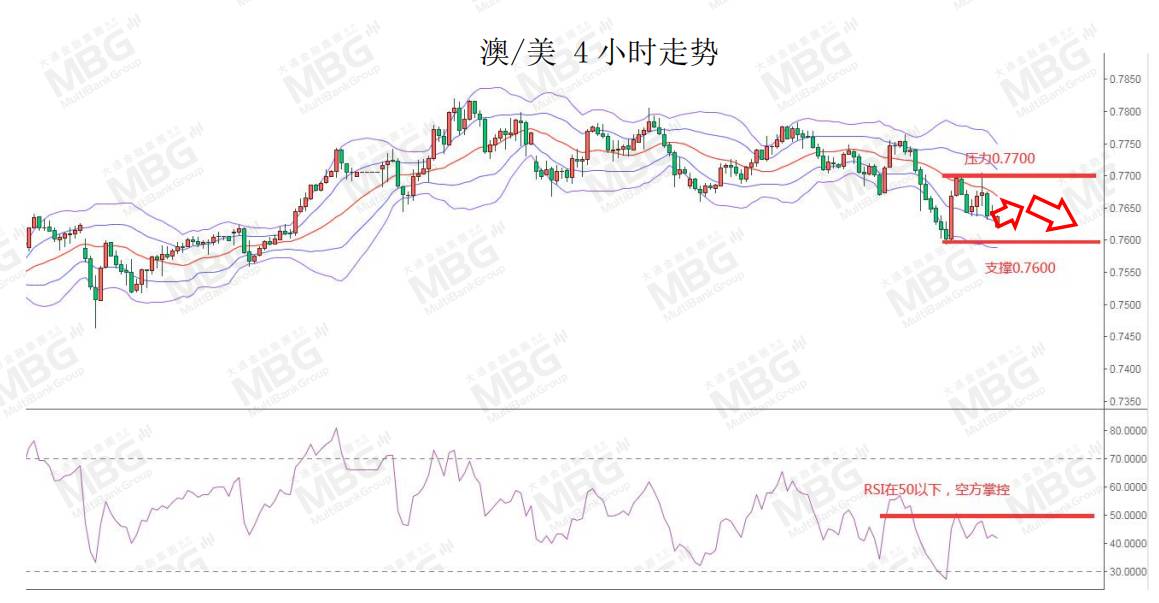

商品货币方面,上周五,商品货币相比G7货币而言回落幅度较大。一方面是因美元的相对势;另一方面全球股市的回落也使得市场风险偏好有所下降。今日中国将公布1月份的财新制造业PMI。当前,新冠肺炎疫苗已经上市,并且接种正在有序推进,局部疫情爆发给经济总体带来的冲击将逐渐减弱,如果数据较好或许会在一定程度上提振商品货币。整体来看,短线澳元、纽元或许仍有震荡整理需求,中长线为偏多结构。

商品市场

黄金方面,上周五,金价小幅上涨,尽管美国经济2020年遭遇二战以来最严重萎缩,不过美元的相对强势以及拜登刺激案推出时间与规模存疑也使得金价承压。因此,短期预计金价仍为低位震荡结构。

油价方面,上周五,美油微幅下跌,虽然沙特未来两个月即将加大幅度减产以及美国石油库存的减少;但随整体金融市场下跌,以及消费复苏仍不确定的压力,也使得美油承压。因此,短线继续维持油价为高位震荡略微偏弱结构。

股指前瞻

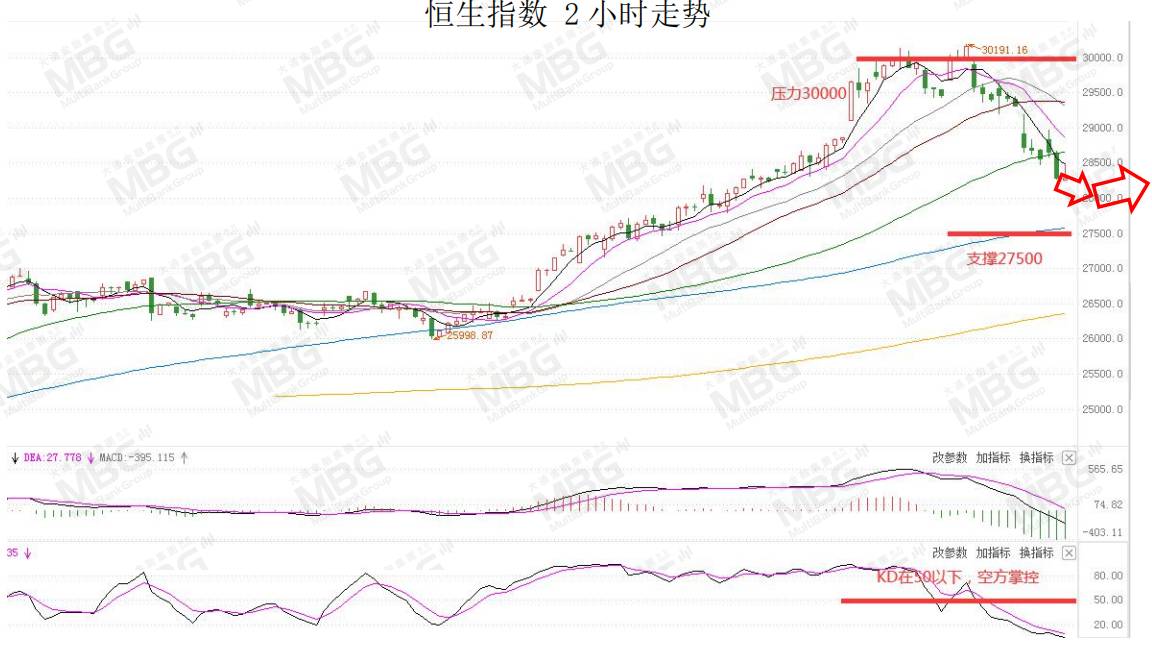

港股方面,上周五,港股恒指高开低走,午后持续走低,一度跌1%,收跌0.94%。考虑到全球散户和美国华尔街对沖基金引发的冲突,加上欧洲日前因新冠疫苗供应爆发争执,拖累美股表现,三大指数收盘均跌2%左右,短线预计港股仍存一定压力。

摘要

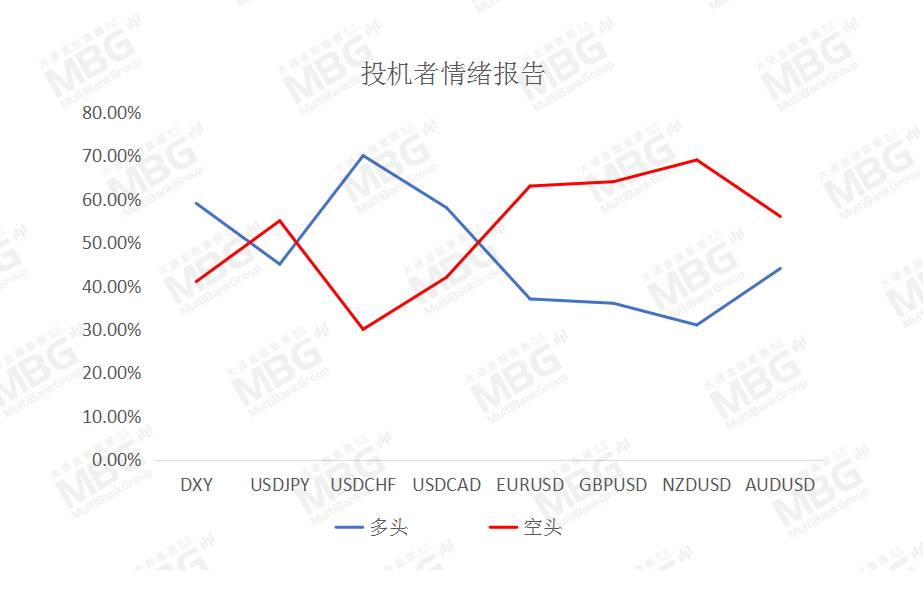

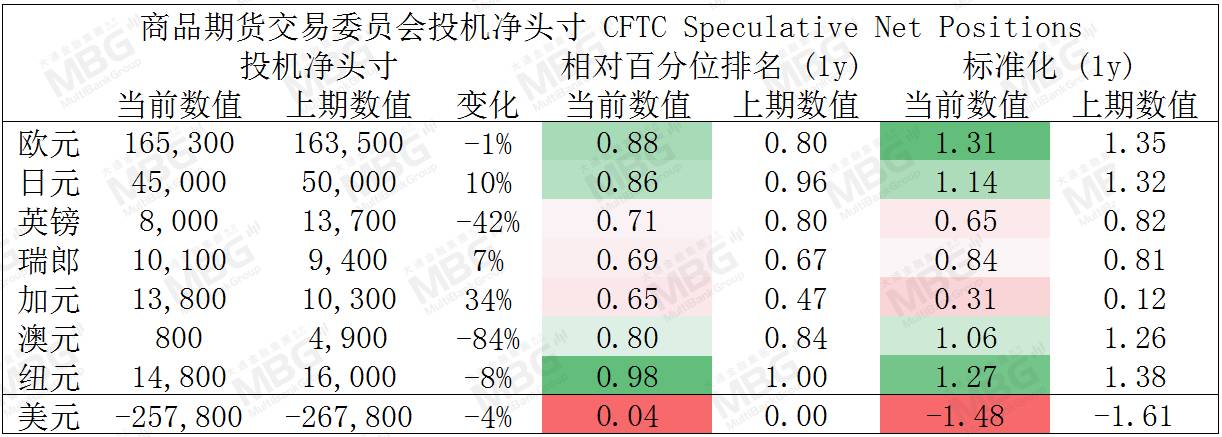

CFTC资金流数据显示,美元空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,欧元、纽元多头也处于极值。

镑/美、澳/美、欧/美空头可兑现部分利润。

财经日历

风险声明及重要注意事项

交易金融衍生品保证金和差价合约交易涉及高风险,未必适合所有投资者。阁下可能会在交易时遇到损失超过本金的情况。

以上内容属于一般性信息,并未考虑阁下的投资目标、财务状况或其他需求;也不构成任何投资或买卖金融产品的邀约。在阁下作出投资决定前,MBG Markets建议阁下寻求独立财务意见。同时,MBG Markets不承担任何因使用本汇评所引起的直接、间接或随之发生的损失和/或损害导致的责任或义务。

阁下在决定选取MBG Markets所提供的金融产品之前,请阁下仔细阅读MBG Markets的《条款与条件》及《产品披露声明》,并确定完全理解交易MBG Markets金融产品的相关风险。

本文的一切内容,均属MBG Markets所有,未经许可,不得复制、转载以及向第三方发布。

Copyright © 2024 UK UNITED PUHUI TECHNOLOGY CO., LTD,企业编号:11097854