交易书籍,敬请期待

交易书籍,敬请期待

于中国春节前后出现的新型冠状病毒依然在世界范围内肆虐,目前,中国的大部分省市的确诊人数已呈下降趋势,但开始出现境外输入病例。截止三月中,新冠疫情已经扩散到70多个国家,全球新冠肺炎确诊病例累计超过21万例,超过8000人死亡。现时欧洲成为疫情的重灾区,确诊人数不断攀升,开始进入爆发期, 意大利是欧洲新冠肺炎死亡人数最多的国家,达2978人,意大利于3月18日因新冠肺炎死亡的人数暴增 475人,增幅19%,创下意大利上月爆出疫情以来的新高纪录。最新数据显示,新冠病毒肺炎在欧洲至少造成3421人死亡,而亚洲的死亡人数为3384人,欧洲死亡人数首度超过亚洲。世界卫生组织于2月28日将新冠病毒确认为“大流行”,这是世界卫生组织最高的流感级别。

疫情向全球加速蔓延,打击了全球产业链,各个市场都因这次疫情收到了严重的打击,下面重点讨论此次疫情对于金融市场的影响。

一, 资本市场

全球资本市场受疫情拖累,美股期货多日因跌幅触及5%的上限而触发熔断机制。标普500指数自上周一及上周四,在16号再跌逾7%,触发美国市场既定的熔断机制。各地市场的指数均录得下跌。

2019年日本GDP为5.11万亿美元,如以此作为基础估计由年初至今全球股市蒸发的市值为日本过去一年GDP的三倍之多。

在此次疫情的冲击下,股票市场显得不堪一击,有以下三个原因:

1. 生产链的停顿

受疫情影响,企业将复工时间延长,造成停工的现象。而中国作为世界制造业大国,停工让产业链收到了冲击,现时疫情继续向世界范围内传播,无疑令全球产业链受到进一步冲击。企业的停工对于资本市场的影响体现在两方面,一方面停工会使劳动力停顿,劳动力停顿会使产量降低,产量降低会使销售额下降,销售额下降会使企业业绩受损,进而企业的盈利能力下降;另一方面,企业会面临现金流的问题,虽然停工,但房租机器等固定成本持续存在,这种情况会影响企业营运资金,尤其对一些中小企业,如未能复工,可能会面临着退出市场的选择。

2. 经济活动的暂停

R0基本再生数是流行病学常用来判断传染病传染力的重要指针,世界卫生组织预估新型冠状病毒的R0基本再生数在1.4至2.5之间,意味着携带新冠病毒的传染者会传染给其他1-3人,对此许多国家或地区也相继采取了封关亦或是暂停持有旅游签的访问,此项措施致使航空业受损严重,日前,国际航空运输协会(IATA)发布《疫情对全球航空旅游行业影响报告》。报告显示,亚太地区对航空公司的旅客需求可能全年减少13% 。考虑到该地区航空公司的增长预计为4.8%,与2019年需求水平相比,净影响将是全年收缩8.2%。这是全球航空旅行需求自2009年以来首次下滑,协会估计,疫情对需求的影响将使全球航空业损失293亿美元。由于人们减少了出行的意愿,加上各国各地区的封锁,旅游业、零售业、餐饮业及事业服务也受重创,消费全面萎缩。

3. 疫情发展的不确定性

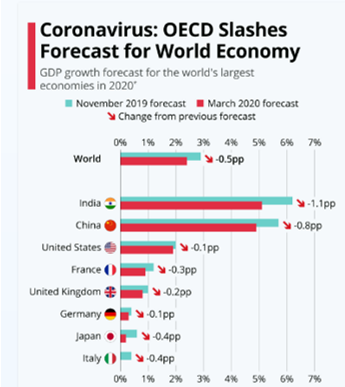

在3月3日,经合组织考虑到疫情冲击,将2020年全球经济增速预期从2.9%下调至2.4%。

而更令市场悲观的是,疫情的未来发展如何?会持续多久?而相关疫苗如研制成功,并不能立即投入市场使用,均需要进行临床试验,经测试后无副作用才可投入市场。同时,各国各地区对于防疫措施的不同也造成了病毒的进一步蔓延。在疫情于全球爆发的风险下,世界经济处于自2008年全球金融危机以来最不稳定的状态。资本市场面对上述情况,下行压力巨大,可能会下探2008年金融海啸的水平。

二,债券市场

债券市场一直以来是资金避险的市场,债券的利率显示了对于未来风险的预期。债券收益率为正向收益曲线,也就是说期限长的债券收益率就要高于期限短的收益率。然而,在2019年年末开始,美债2年期利率(蓝色曲线)有时会高于美债10年期利率(绿色曲线),出现了利率倒挂的现象,也就是说期限长的债券收益率反而低于期限短的债券收益率。

2000年美国互联网泡沫破灭及08年金融危机的爆发,美债收益率曾经出现“倒挂”的现象。

利率倒挂说明出现了流动性的问题,市场更加偏向持有长期国债,导致长期利率下跌,预期未来的经济增长会放缓;同时意味着银行将无法对较长期贷款收取更高利率,这将损及利润,造成银行不愿意扩大贷款,很可能冲击经济增长。所以一旦出现债券市场的收益率曲线非正常化将值得市场警惕,因为利率倒挂通常为经济衰退的前兆。

在3月12日的媒体见面会,欧洲央行行长拉加德表示,鉴于经济前景疲弱,目前需要步调一致的财政立场,以防范风险的进一步出现。 这意味着,欧洲央行希望各国启动财政政策,刺激低迷的市场。财政政策可通过增发新债实行,而新债可提升长期债的收益率。

美国方面,川普政府为遏制疫情蔓延对经济的影响,正在讨论一套计划,支出规模多达1.3兆美元,包括向每个美国人至少发放1000元美金,以及为中小企业提供3000亿美元的融资,2000亿美元安定基金等。为了这项刺激方案提供资金,美国白宫考虑发行50年前和25年期债券。

数据显示,2018年欧盟的政府债务总量占其GDP的80.24% ,美国于2019第三季度的公共债务总量已达到105.46%高位,若持续增发新债会导致债务进一步升高,可能引发债务危机问题,进而增加金融市场的系统性风险。

三, 原油市场

在资本市场之外,大宗商品也遭遇了严重的打击,其中以与全球经济联动最为密切的原油冲击最为剧烈。

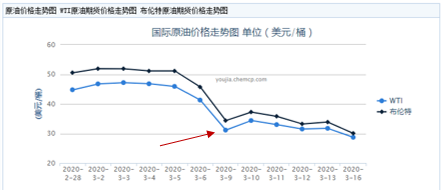

在过去一个月,布伦特原油与WTI原油期货均录得在38%上下的跌幅,其中在3月9日两大期货指数双双“跳水”,其导火索是俄罗斯与OPEC的合作减产的计划将会中止。全球石油生产商开始就油价开始恶性竞价以争夺市场份额,俄罗斯希冀通过价格战将美国的页岩油挤出市场,根据走势技术分析,美国原油可能下试17.92美元/桶的水平。

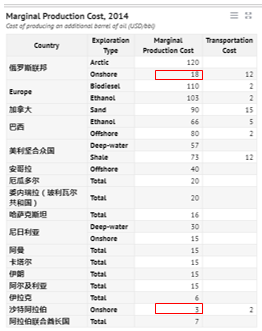

而在现有的生产技术下,俄罗斯开采陆油的边际成本在18美元/桶,但是,沙特方面同样为开采陆油,边际成本在3美元/桶,与俄罗斯相比,成本更低,预计未来油价会继续下跌,再创新低。

四, 金融衍生品市场

金融衍生品市场的走势与各国国家央行实施的货币政策息息相关,而降息、降准、逆回购等货币政策的实施也是市场最为关注的点。各个国家央行面对此次疫情都开始向市场释放流动性,面对混乱的金融市场,美联储先后两次降息至0.25%,并推行一系列的货币政策,加拿大、澳洲等银行紧随美联储步伐降息,此外沙特、阿拉伯及约旦央行都对本国的利率进行了下调。欧洲央行实行负利率,已无下调利率的空间,未来惟有通过量化宽松向市场释放流动性。下表为主要央行的救市措施:

疫情引发全球经济陷入衰退的风险,在实施宽松的货币政策之余,美联储推出7000亿美元量化宽松政策,并且延长贷款期限至90日;欧央行还表示,额外的资产购买将在今年年底进行,包括主权债券和公司债务,紧急采购计划将持续到新型冠状病毒的危机被判定结束为止。

在各国央行连手救市,纷纷释放流动性,市场后续的走向究竟会如何?还是要取决与疫情持续的时间及控制措施。对于市场情绪的走势,推荐在不同的状况下持有以下产品:

在短期内,欧美股市相对于中国大陆及香港地区会波动剧烈,债券收`益率会在地位持续徘徊,投资者会在美元现金等其他避险工具中做出选择。

结论

此次的疫情,对世界的经济造成了巨大的冲击,央行连手希望采用宽松的货币政策挽救市场信心,但是挽救市场信心并不是“钞票”而是疫情的走势。在疫情还未得到有效控制时,市场没有信心消费、投资,此时注入大量的流动性只会在短期内造成通胀的现象。如后续疫情受控,市民可恢复正常的生产生活水平,那么对于疫情所带来的经济损失可由后续的经济恢复得到一定的弥补。如疫情在未来一段时间得不到控制,持续蔓延,经济活动会严重受损, 那么央行会持续实行宽松的货币政策,而市场会预期推出更多的宽松措施。

以上内容均由亨达外汇提供。如欲知道更多有市场信息或金融衍生品投资详情,可浏览亨达外汇官网www.hantec-au133.com

(官网:http://hantec-au133.com/)

亨达外汇为亨达集团旗下提供金融业务的投资窗口,致力为来自全球各地的直接投资华人提供优质的金融衍生品、贵金属及差价合约(CFD)的买卖服务。

风险警告:保证金交易具高风险,投资者考虑投资金额时需视乎自身的能力。投资有盈有亏,您可能因此损失全部本金。保证金交易不一定适合所有投资者,交易前请确认您已完全了解相关风险。

Copyright © 2024 UK UNITED PUHUI TECHNOLOGY CO., LTD,企业编号:11097854