交易书籍,敬请期待

交易书籍,敬请期待

据高盛的一份客户报告显示,在多家知名芯片制造商即将公布财报之际,美国对冲基金已连续第4周抛售科技硬件类股票。

今年以来,科技股推动了大盘走高,但受获利回吐以及对巨额资本支出的担忧影响,其走势一直剧烈波动。

摩根士丹利预测,资本将向人工智能超大规模运营商转移。随着投资者转向主要云平台,这种资金轮动预示着市场反弹将更加健康、更加多元化。

该行指出,这些公司短期内可能会在资本支出方面表现出更强的纪律性,并补充称,这些股票的跑输大盘阶段已经结束。

5月美国证券交易委员会提出一项提案,允许在华尔街上市的公司过渡到半年度报告制度,旨在遏制企业的短期主义,并降低会计和合规成本。

摩根大通和纳斯达克等机构均支持该计划,认为这将增强资本市场活力,并使企业能够更加专注于长期业绩。

该规则的潜在变更可能特别惠及受自然季节性波动影响的周期性较强企业,以及面临削减研发预算压力的科技巨头。

定价过满

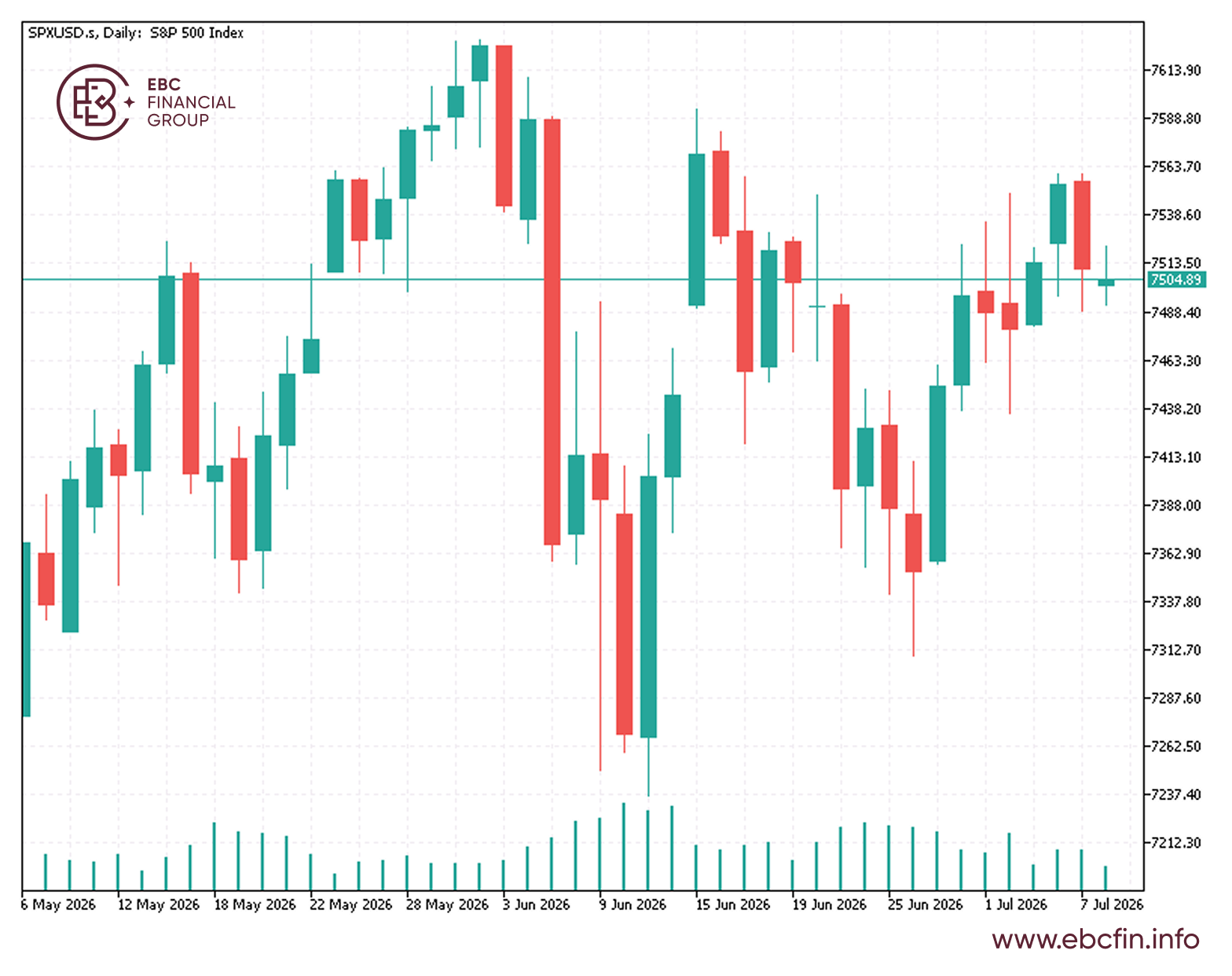

美国银行周二发布的一份报告中,分析师重申了标普500指数7100点的年末目标价。目前市场投机情绪已达极端水平,这可能预示着市盈率将出现压缩。

该指数在以往的紧缩周期中通常能实现正回报,可是随着市场在首次加息前处于有史以来最昂贵的水平(1999-2000年周期除外),利率上升将带来不利影响。

据彭博社数据显示,分析师已上调了预测,预计在强劲的经济增长和人工智能应用加速的推动下,标普500明年的盈利将增长25%。

瑞银投资分析平台HOLT负责人Michel Lerner表示,“人工智能产业链中的股票估值已反映出将维持超额利润”,并警告市场正在形成“盈利泡沫”。

除了对市场自满情绪的担忧日益加剧外,其他市场预警信号也正在显现,企业争相筹集资金便是明证——其中SpaceX的IPO和大规模债券发行尤为突出。

尽管已被纳入纳斯达克100指数,SpaceX股价仍跌破了上市首日开盘价。投资者正期待8月公布的第一季度财报,而该时期恰逢锁定期协议到期。

美国股市当前远期市盈率约为20倍。这一指标低于去年的峰值、2020年新冠疫情后的反弹水平以及互联网泡沫时期的高点。

芯片之殇

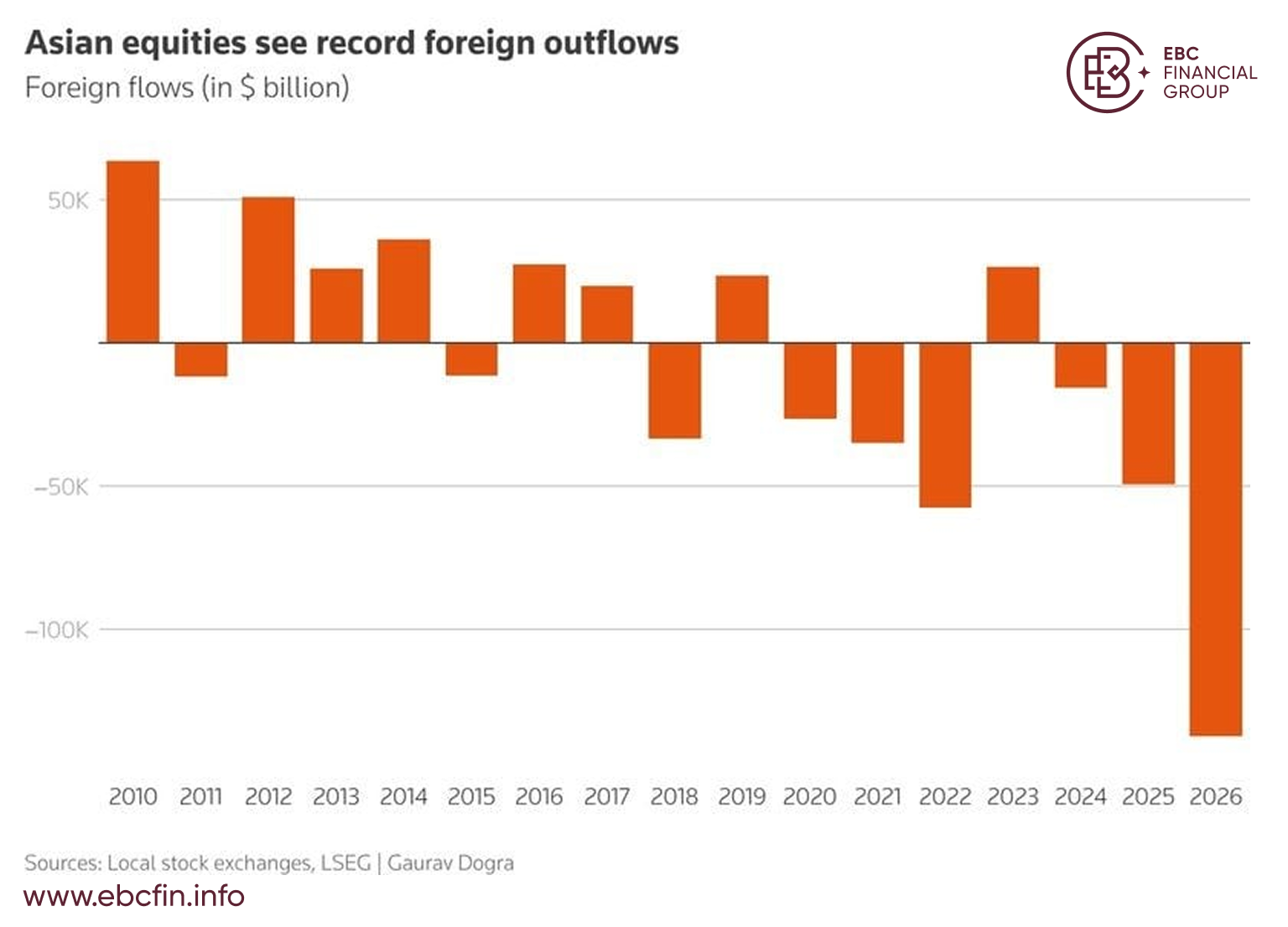

本周受芯片股暴跌影响,韩国股市已陷入技术性熊市。伦敦证券交易所集团数据显示,上半年外资抛售亚洲股票的速度达到至少16年来最快水平。

SK海力士将启动美国上市计划,筹资约280亿美元,预计这将成为继上月SpaceX创纪录 857亿美元规模第二大IPO。

分析师表示,资金外流是由货币对冲和技术性基准再平衡驱动的,而非避险情绪所致。基金抛售表现优异的股票,纯粹是为了管理投资组合集中度风险。

他们警告称,创纪录的资金流出并不意味着外国资本会回流至该地区表现滞后的地方。相反,其中大部分资金很可能已被对冲、回流,或重新投资于亚洲以外地区。

投资者担心,在回报高度不确定的情况下,超大规模企业将不得不承担沉重的债务来为人工智能基础设施提供资金,从而抑制半导体需求。

人工智能基础设施投资的潜在延迟,可能是当前内存市场繁荣面临的最大风险。三星和SK海力士正在韩国扩大产能,这使得它们更容易受到调整的冲击。

历史上半导体下行周期曾严重冲击了这些制造商,2001年曾将SK海力士逼至破产边缘,并导致两家公司在2023年均录得巨额亏损。

【EBC平台风险提示及免责条款】:本材料仅供一般参考使用,无意作为(也不应被视为)

值得信赖的财务、投资或其他建议。

Copyright © 2024 UK UNITED PUHUI TECHNOLOGY CO., LTD,企业编号:11097854