交易书籍,敬请期待

交易书籍,敬请期待

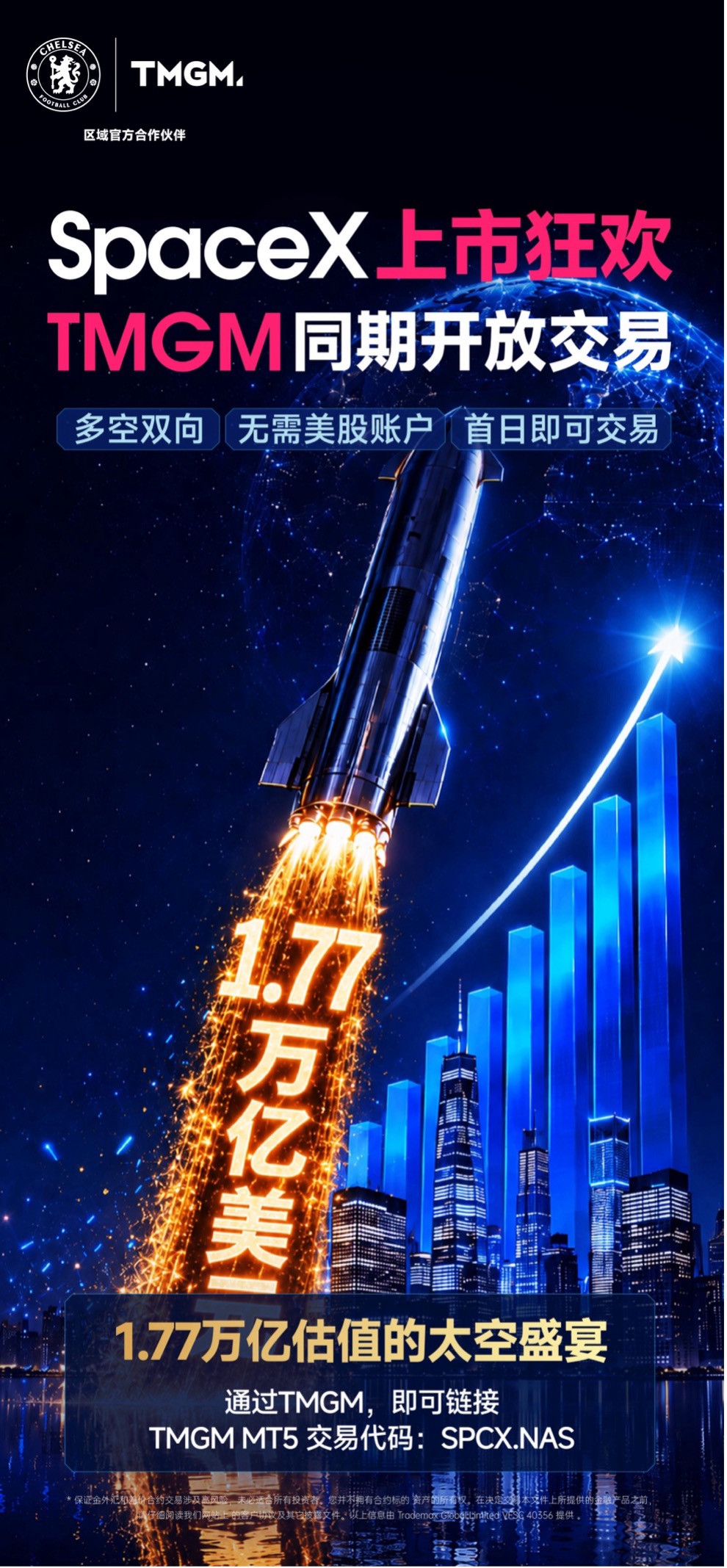

美东时间6月12日,马斯克的SpaceX将在纳斯达克挂牌交易,代码SPCX。每股135美元,计划募集750亿美元,是沙特阿美当年IPO的2.5倍,全球资本市场有史以来最大的一次IPO,整体估值1.77万亿美元。全球市场为之疯狂,IPO机构认购需求达到1500亿美元,多家机构直接甩出百亿美元级别订单。高盛、摩根士丹利、美国银行、花旗、摩根大通全部下场,18家银行联合承销,阵容之豪华近年罕见。为了让更多交易者能参与这场盛宴,TMGM也将在同日上线SpaceX标的!

全球资本为何对SpaceX很上头

机构端的抢筹热情已足够说明问题,散户方面同样也在蓄力。SpaceX已罕见地将高达30%的新股份额预留给零售投资者 - 在如此体量的IPO中,这一分配比例本身就是一个信号。这种热度并非凭空而来。全球资本市场对SpaceX的定价逻辑,本质上是在为一个“不可能三角”寻找估值:最低的单位发射成本、规模最大的低轨星座、最激进的空间AI基础设施战略 - 这三者的合集,当前在全球范围内找不到第二家对标公司。拆开SpaceX的业务结构,资金追捧背后的基本面逻辑也并不复杂:

第一, 星链(Starlink)已是一台印钞机

2025年营收突破114亿美元,活跃用户超900万,覆盖155个国家及地区;63%的EBITDA利润率令人侧目。更重要的是,星链正从消费市场向航运、航空、政府和军事领域(Starshield)快速渗透,这些高价值客户的价格弹性极低,利润天花板远未触及。

第二, 星舰(Starship)是成本战的终局武器

V3星舰已经完成首飞,设计运载能力约100吨,正在向每日3到4次发射的频率目标推进。SpaceX正在将这个行业从“发射即是烧钱”改写成“运力过剩”的逻辑。

第三, 太空AI数据中心计划

这是估值定价中最具想象力的变量。他向FCC申请发射最多100万颗AI卫星,目标2027年底实现每年1吉瓦(GW)的太空AI算力部署率,远期瞄准高达1太瓦(TW) - 这意味着在地面上无法建发电站的客户,可以直接将算力负载打上天。首批AI1卫星翼展70米,直接装载等效英伟达GB300柜级的计算模块。

TMGM同日上线,并可双向交易

SpaceX在纳斯达克首日挂牌的同时,TMGM也同步上线。你不需要美股账户,就能参与这场世界级的狂欢。更重要的是,TMGM给了你更多灵活性,做多做空同样便捷。对于Space X 这种做多和做空都有人能讲出大道理的公司来说很有必要。

做多的逻辑: 星链2025年营收114亿美元,EBITDA利润率63%;MSCI确认上市后约10个交易日即可纳入全球标准指数;散户有30%的份额可以抢,上市首日供需失衡带来的逼空效应,短期内可能推高股价。

但做空的逻辑,同样扎扎实实。2025年,SpaceX净亏损49.4亿美元,2026年第一季度再亏43亿美元。营收仅有187亿美元,却顶着1.77万亿美元的估值挂牌,市销率92倍 - 远高于多数大型科技企业的水平。

SpaceX招股书里给自己画的饼是28.5万亿美元的潜在市场规模,其中85%指向AI。可AI业务2025年营收只有32亿美元,运营亏损却高达63.55亿美元。每赚1块钱,亏掉2块钱。以SpaceX目前187亿美元的年营收,要实现投资者期待的年化回报,到2035年营收必须达到1.1万亿美元 - 十年增长近600倍,年均增速50%,这在历史上没有任何先例。SpaceX AI业务距离盈利还非常遥远,即便是最乐观的专业机构也只给AI轨道数据中心项目7%的成功概率。

如果首日开盘冲高,之后市场情绪转向,投资逻辑从“宏大叙事”切换回“还在亏钱”的审视,下跌便会水到渠成。1.77万亿估值对应着的,正是这种随时可能被基本面拖垮的风险敞口。利用TMGM的双向交易机制,你既可以在情绪狂热时做多,也可以在分歧兑现时做空。

关于TMGM

TMGM集团2013年成立于澳大利亚悉尼,是英超豪门切尔西足球俱乐部区域官方合作伙伴。作为一家为全球客户提供金融产品交易的经纪商,TMGM同时受ASIC(澳大利亚证券委员会)、VFSC(瓦努阿图金融服务委员会)、FSC Mauritius(毛里求斯金融服务委员会)、 FSA (塞舌尔金融服务管理局)监管,多方面为投资人提供安全保障。

免责条款

该文件由Trademax Global Limited (VFSC 40356)提供。请注意,保证金金融衍生品和差价合约交易涉及高风险,未必适合所有投资者。您可能会在交易时遇到损失超过初始入金金额的情况。您并不拥有合约标的资产的所有权。此文件中提及的任何信息和一般性金融产品建议都是通用的,并未考虑您的财务状况、需求和个人目标。过去的表现不应被视为未来表现的可靠指标。投资杠杆产品涉及高风险。我们建议您寻求专业建议,以确保您在交易之前全面了解所涉及的风险。在决定交易本文件上所提供的金融产品之前,请仔细阅读我们网站上的披露文件。

Copyright © 2024 UK UNITED PUHUI TECHNOLOGY CO., LTD,企业编号:11097854