交易书籍,敬请期待

交易书籍,敬请期待

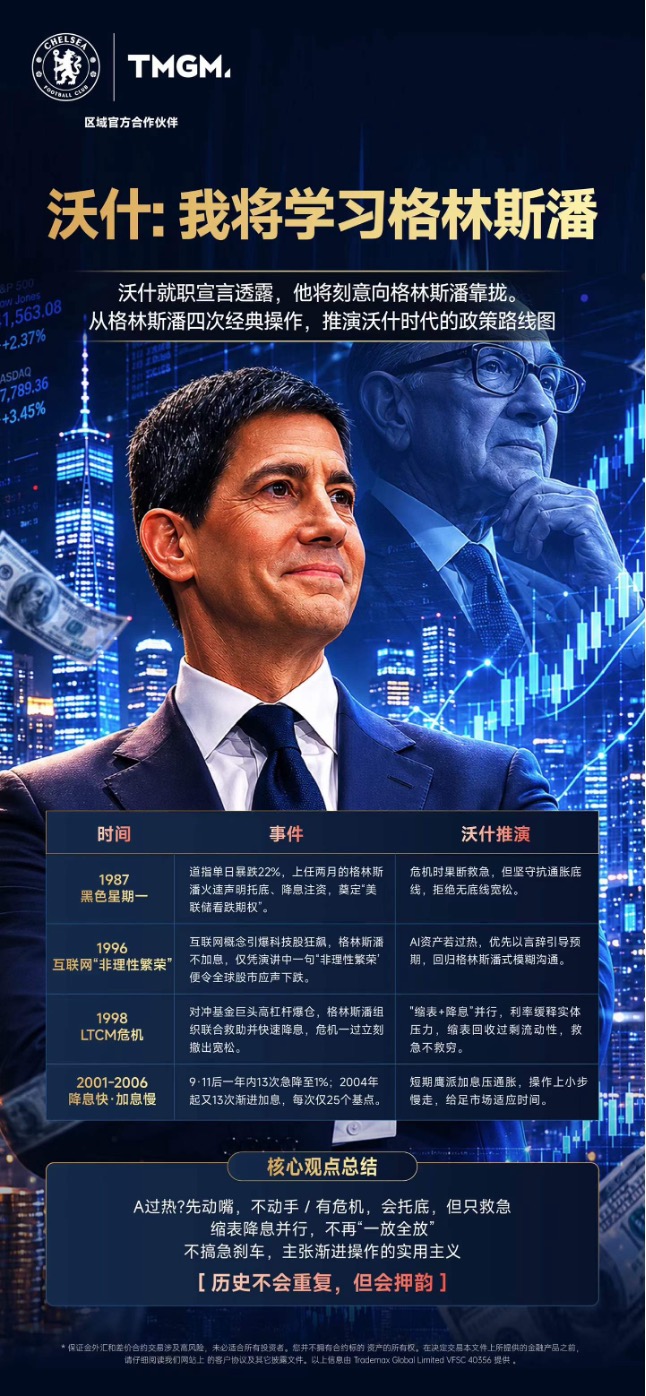

TMGM留意到,凯文·沃什在白宫宣誓就任时,刻意提到了美联储历史上最伟大的主席之一 – 格林斯潘。沃什在就职演讲中明确表态:“我打算像格林斯潘那样,以充沛的精力和明确的目标履行主席职责。”

外界解读,沃什此举意在纠偏2008年以来美联储的激进走位,推动美联储向保守范式回归。历史不会简单重复,但会押韵。TMGM将通过梳理格林斯潘在四次重大考验中的经典操作,结合沃什的就职表态与当前宏观环境,推断其可能的政策路径。

【经典操作一:1987年“黑色星期一” - 危机时刻的果断托底】

历史回放: 1987年10月19日,道琼斯指数单日暴跌22.6%,市值蒸发5000亿美元,恐慌程度远超1929年。刚上任仅两个月的格林斯潘果断出手,在次日开盘前50分钟发表声明:“联邦储备委员会根据其国家中央银行的责任,今天重申它时刻准备着发挥其清偿来源的作用,支撑经济和金融系统。”随后美联储降低短期利率,向市场注入流动性。短短数月内,市场就挽回了“黑色星期一”的全部损失。

核心要义: 这一操作奠定了后来被称为“格林斯潘看跌期权”的市场信仰 - 当市场遭遇极端压力时,美联储会通过流动性支持来托底,限制极端下行风险。

对沃什的启示: 当前美国通胀高企 - 4月CPI同比上涨3.8%,为2023年6月以来最高水平,叠加中东局势导致的能源价格飙升,市场波动风险不容低估。沃什身处的环境与格林斯潘上任之初面临股市崩盘的考验有相似之处。可以预见,沃什将继承格林斯潘的“救火队长”角色,在市场出现极端动荡时果断出手维护金融稳定。但值得注意的是,沃什对通胀的描述比市场预期更为严厉,措辞更偏鹰派,这意味着他不会为了救市而轻易放弃抗通胀立场。

【经典操作二:1996年“非理性繁荣” - 用嘴巴调控市场的艺术】

历史回放: 1996年12月5日,面对互联网概念带动的股市狂飙,格林斯潘发表了一场著名演讲。他反问道:“我们怎么知道非理性繁荣何时过度抬升了资产价值?”话音刚落,亚洲股市下跌3%,欧洲股市紧随其后,次日标普500指数下跌2%。格林斯潘并没有立刻加息,而是用“一句话”给过热的市场降温。

核心要义: 这一操作体现了格林斯潘最具标志性的风格,以模棱两可但意味深远的言辞引导市场预期,在不实际动用政策工具的情况下实现调控效果。格林斯潘在1996年已经预见到互联网泡沫,但认为直接加息可能小题大做,因此选择了口头警告。

对沃什的启示: 当前AI技术革命正催生一轮新的资本支出周期,市场对AI相关资产的追捧令人联想到90年代末的互联网热潮。沃什此前明确表示AI将有助于提升劳动生产率,而其对“过度沟通”的批评,认为美联储“过度沟通”限制了政策灵活性 - 恰恰暗示他将回归格林斯潘式的沟通哲学:减少频繁的政策指引,保留政策的模糊空间和主动权。当AI泡沫信号出现时,沃什极可能效仿格林斯潘,以言辞而非利率工具进行精准干预,保持政策的弹性与灵活性。

【经典操作三:1998年LTCM危机 - 精准的危机管理与快速退出】

历史回放: 1998年9月,声名显赫的对冲基金长期资本管理公司因高杠杆交易爆仓,面临倒闭。格林斯潘迅速组织14家金融机构联合救助,并在9月29日至11月17日间连续三次降息,成功阻断了系统性风险的蔓延。值得注意的是,危机缓解后,格林斯潘并未延续宽松,而是快速退出。当时美国经济增速超过4%,基本面健康,格林斯潘精准地做到了“救急不救穷”。

核心要义: 这一操作展示的是“有进有退”的危机管理艺术,在系统性风险面前果断宽松,在风险解除后迅速回收流动性,避免制造新的泡沫。格林斯潘后来在回忆录中写道:“正如我们所希望的,药效逐渐发挥了作用。”

对沃什的启示: 这可能是沃什政策工具箱中最重要的参考。沃什主张“缩表+降息”的政策组合,即将利率政策与资产负债表政策区分运用。这一思路正是LTCM模式的升级版:在通胀改善、生产率提升时,以降息对冲实体经济的融资压力;同时通过持续缩表 - 美联储当前资产负债表高达6.8万亿美元,来回收流动性,避免2008年以来QE持续加码、美联储沦为“市场守护神”的惯性陷阱。可以预见,沃什时代更可能采用“降息与缩表并行”的组合打法,而非纯粹的全面宽松。

【经典操作四:2001-2006年 - 决断力与渐进主义的双面格林斯潘】

历史回放: 这是格林斯潘政策操作最丰富的时期,既有激进决断的一面,也有渐进耐心的一面。当市场需要决断时,他毫不迟疑:2001年“9·11”事件后,格林斯潘在一年多时间里十三度降息,将联邦基金利率从6.5%一路砍至1%,幅度之大、速度之快前所未有。当市场需要耐心时,他又展现了教科书级的渐进主义:在低利率维持近三年后,2004-2006年连续13次以每次25个基点的幅度渐进加息,避免了利率剧烈波动对经济的冲击。

核心要义: 格林斯潘遵循的是“预调、微调、逆向调控”的原则——当判断经济过热时,他提前降息预防;当判断经济触底时,他提前加息管控。其核心始终如一:维持物价稳定是货币政策“当仁不让的首要目标”。

对沃什的启示: 这一操作与当前环境高度契合。沃什在就职演讲中将“维持价格稳定和实现最大就业”作为核心使命。当前美国4月PPI同比增长6%,为2022年12月以来新高,鹰派立场进一步增强,市场正在为未来数月可能的加息调整仓位 - 两年期国债收益率已升至高于3.75%的联邦基金目标利率。如果沃什真的是“格林斯潘式的实用货币主义者”,那么历史上格林斯潘“降息快、加息慢”的非对称节奏就具有很强的预测价值:短期内加息抑制通胀的决心不可低估,但中长期也不会长期锁定高利率扼杀增长。2004-2006年渐进加息的剧本 - 每次25个基点、连续操作、为市场留足适应时间,可能在沃什手中重演。

策略推论:三点确定性

将上述四次经典操作投射到沃什时代,可以得出三点方向性推论:

第一,危机托底机制不会消失。“沃什看跌期权”将替代“格林斯潘看跌期权”。在金融市场出现系统性风险时,沃什将果断注入流动性维护稳定,但不意味着放弃抗通胀立场,而是“救急不救穷”。

第二,AI泡沫前大概率以言辞调控为主。沃什主张减少“过度沟通”,批评FOMC频繁的政策指引限制了灵活性。这意味着他将回归格林斯潘式“联储式表述” - 在AI资产出现过热迹象时,以演讲、国会证词等口头警告为优先手段,而非立即动用利率工具。格林斯潘1996年的经典操作就是先例。

第三,“缩表+降息”的组合将取代单纯的降息周期。这是沃什最具原创性的政策主张。在通胀前景改善、生产率提升时,他以降息对冲实体融资压力,同时持续缩表回收过剩流动性。这意味着2008年以来市场习惯的“一放就全放”模式可能终结。全球金融市场定价范式和流动性结构将面临重塑,投资者不应再简单盯住降息预期制定策略。

关于TMGM

TMGM集团2013年成立于澳大利亚悉尼,是英超豪门切尔西足球俱乐部区域官方合作伙伴。作为一家为全球客户提供金融产品交易的经纪商,TMGM同时受ASIC(澳大利亚证券委员会)、VFSC(瓦努阿图金融服务委员会)、FSC Mauritius(毛里求斯金融服务委员会)、 FSA (塞舌尔金融服务管理局)监管,多方面为投资人提供安全保障。

免责条款

该文件由Trademax Global Limited (VFSC 40356)提供。请注意,保证金金融衍生品和差价合约交易涉及高风险,未必适合所有投资者。您可能会在交易时遇到损失超过初始入金金额的情况。您并不拥有合约标的资产的所有权。此文件中提及的任何信息和一般性金融产品建议都是通用的,并未考虑您的财务状况、需求和个人目标。过去的表现不应被视为未来表现的可靠指标。投资杠杆产品涉及高风险。我们建议您寻求专业建议,以确保您在交易之前全面了解所涉及的风险。在决定交易本文件上所提供的金融产品之前,请仔细阅读我们网站上的披露文件。

Copyright © 2024 UK UNITED PUHUI TECHNOLOGY CO., LTD,企业编号:11097854