交易书籍,敬请期待

交易书籍,敬请期待

全球投资者重返亚洲,借势人工智能硬件热潮。韩国仍是主要受益者,5月份其股市规模已超越加拿大,跃居全球第七大股市。

摩根大通的策略师们正越来越多地建议押注其进一步上涨,与此同时,追逐涨势的交易员推高了期权成本。韩国综合股价指数的隐含波动率正徘徊在峰值附近。

韩国一度因霍尔木兹海峡封锁而遭受重创,其以出口为主的经济极易受到外部冲击的影响,尤其是在本币持续疲软的背景下。

尽管如此,iShares安硕韩国ETF今年以来仍录得逾83.6%的涨幅,此前在2025年曾经历过91%的猛烈上涨。三星电子和SK海力士最新公布的财报为其提供了新动力。

三星电子市值突破1万亿美元大关,其第一季度营业利润激增逾八倍,达到57.2万亿韩元。该公司率先开始量产HBM4芯片。

政府一直在努力应对所谓的“韩国折价”现象。iShares安硕韩国ETF的市盈率为25.1倍,而iShares安硕亚洲(除日本)ETF的市盈率为21.4倍。

韩国股市已超越加拿大,跃居全球第七大股市。4月份出口同比增长48%,其中半导体出货量激增173%,为股市的长期牛市奠定了基础。

三重挑战

一位韩国高级政策制定者表示,该国应利用人工智能利润所征税款向公民发放“股息”。这一提议令投资者感到不安,周二基准股指大跌2.3%。

周二外国投资者抛售了价值5.6万亿韩元的KOSPI股票,使本月累计抛售额达到8.8万亿韩元。这是推动经济更均衡复苏的最新举措。

该国散户投资者对国内市场的资本收益并不十分感冒。2025年韩国成为美国股票的第三大买家,这主要归功于“洋蚂蚁”的大规模买入。

首尔已采取措施试图遏制资金外流,宣布对出售境外持股的个人投资者提供税收减免。然而分析师对这一举措能否奏效表示怀疑。

朝鲜也引发了关注。金正恩上周修订宪法,放弃了与韩国统一的目标,70多年来首次将朝鲜重新定义为一个独立国家。

此外修订将韩国重新归类为“外国敌人”,从而降低了动用核武器的门槛。此前,对同胞动用核武器曾带来巨大的道德包袱。

科技股可能出现的回调,加上“居民股息”,可能会促使个人投资者在短期内将更多资金投向华尔街,而朝鲜半岛的核紧张局势则是一个深远的影响因素。

落魄市场

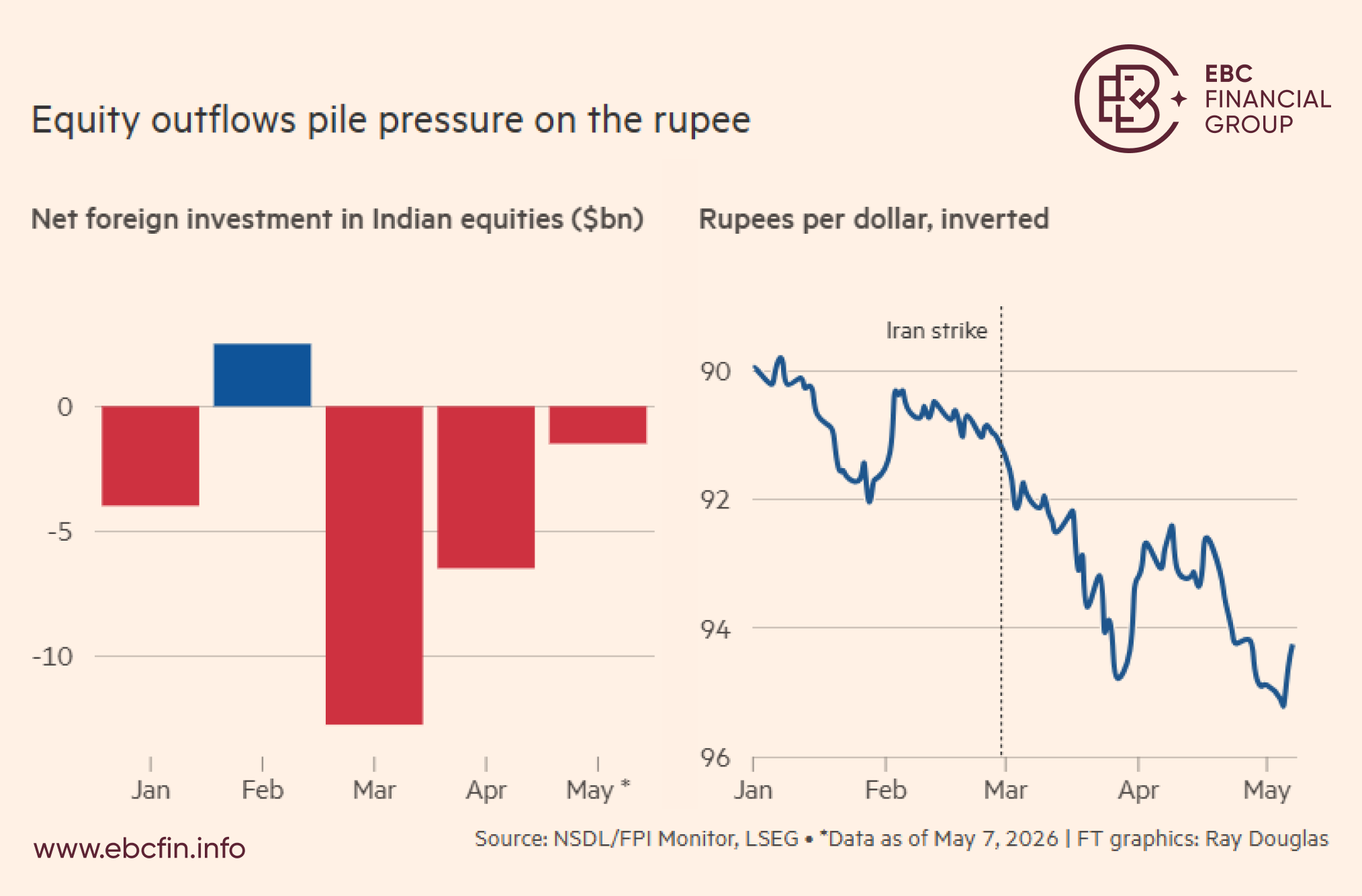

人工智能占比低且货币汇率逼近历史低点使得印度市场不受待见。iShares安硕印度ETF在2026年下跌了约15%,徘徊在两年多以来的最低水平附近。

在伊朗冲突期间,外国投资者以创纪录的速度抛售了这些股票。印度是全球第三大能源进口国,高度依赖中东的石油和天然气。

在战争爆发前,受贸易逆差扩大和外国直接投资下滑的影响,卢比已是今年亚洲表现最差的货币。经过数月的谈判,与美国的贸易协议仍未签署。

野村证券警告称,从4月开始的财政年度内,经常账户赤字可能升至GDP的2%,是上一财年水平的2倍。不过印度央行最近表示,新签订的自由贸易协定或有助于缓解这些压力。

经济学家预计,GDP增速将低于央行6.9%的预测,创下4年来新低。印度的能源需求正在迅速增长,加剧了建设更具韧性能源系统的紧迫性。

汇丰银行于4月下旬将印度股市评级从“中性”下调至“减持”,不到一个月内的第二次下调,理由是随着盈利下调预期逐渐显现,估值可能再次显得过高。

受盈利表现令人失望影响,当地IT股跌至3年低点。汇丰表示,除非全球人工智能活动、云端资本支出增长及云端营收势头放缓,否则这些股票不太可能吸引投资者的积极关注。

【EBC平台风险提示及免责条款】:本材料仅供一般参考使用,无意作为(也不应被视为)

值得信赖的财务、投资或其他建议。

Copyright © 2024 UK UNITED PUHUI TECHNOLOGY CO., LTD,企业编号:11097854