交易书籍,敬请期待

交易书籍,敬请期待

当前全球市场正处于一种高确信度的结构性再定价阶段:一方面,以人工智能为驱动的增长型资产持续扩张;另一方面,金融衍生品市场却转向防御姿态,两者之间形成明显张力。在美联储预期维持观望立场的背景下,美元继续对全球资本流动施加强大引力,而高贝塔板块内部则开始出现局部性脱钩。市场环境已从极端恐惧逐步转向试探性的贪婪周期,但这一转变依然容易受到突发流动性冲击的影响。

本文所有时间均为北京时间。

美元/港元分析

港元目前正处于显著的结构性压力之下,其汇率运行接近联系汇率制度的弱方区间上限。汇率波动呈现收敛状态,主要由香港银行同业拆息与美联储鹰派政策之间持续存在的利差所主导。

从技术面来看,汇价曾触及7.83782高点,目前报7.83299,持续贴近7.75至7.85区间的弱方一侧。近期低点7.83093构成短期结构性支撑,但由于价格逼近7.85的可兑换区间上限,机构投资者正为香港金融管理局可能进行的流动性回收做好准备。这意味着市场正处于一种均衡状态,交易者在等待明确的基本面催化剂,以决定是否进一步测试联系汇率上限。

USDHKD H4

当前美元兑港元的博弈,本质上是收益率陷阱的体现。在美联储维持鹰派立场的情况下,为维持联系汇率,香港本地金融环境被动收紧。这使香港在宏观上与亚洲整体增长叙事出现显著背离,因为其货币政策始终被美元的引力所牵引,而无法独立反映区域经济状况。

给新手的解释:港元与美元挂钩,必须维持在7.75至7.85之间。当美元兑港元接近7.85时,意味着港元走弱。为了防止突破区间上限,金管局可能需要买入港元、卖出美元,从而减少本地银行体系的流动性,并推高本地利率。

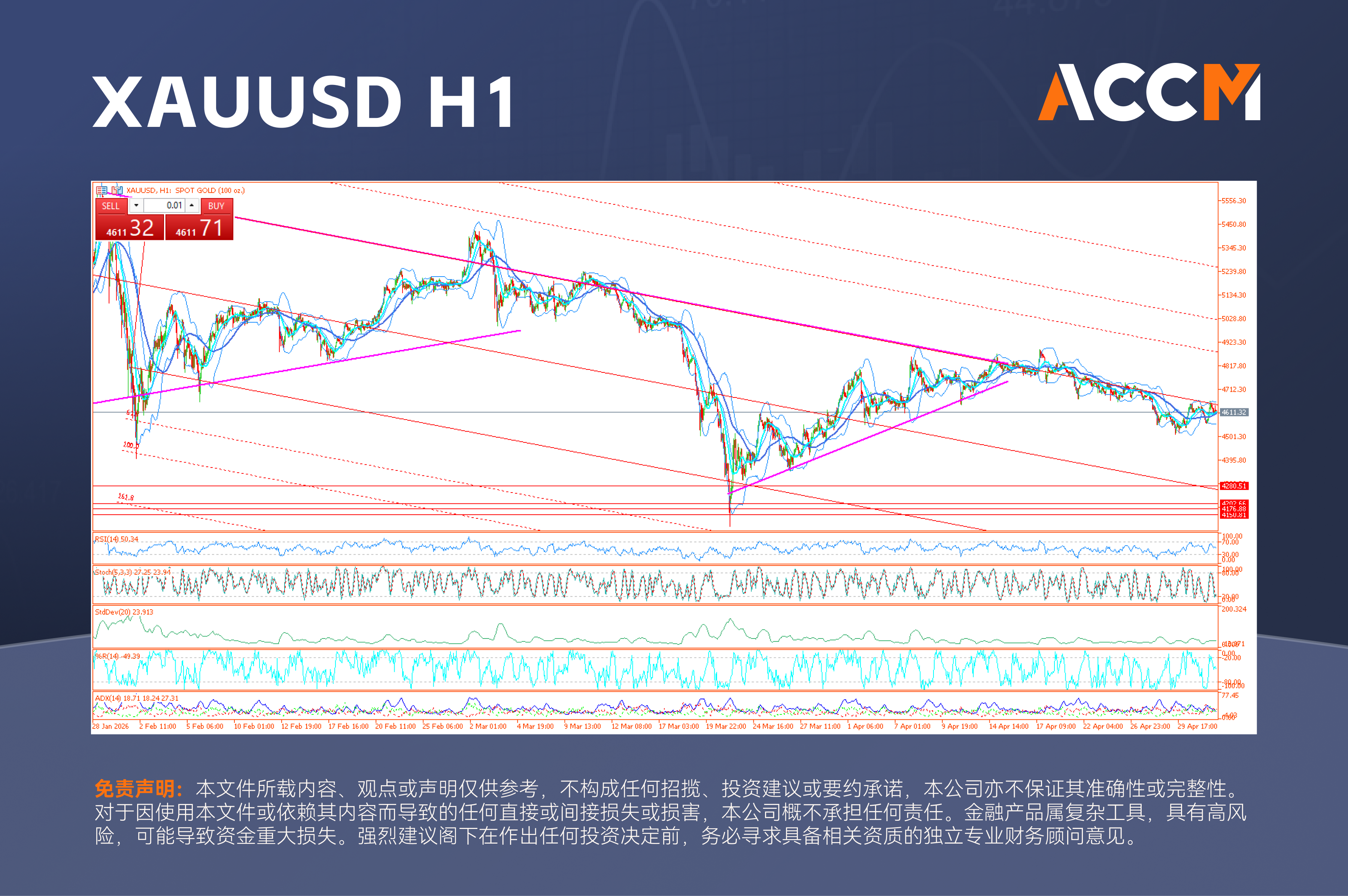

黄金分析(XAU/USD)

黄金已经进入明确的空头阶段,自此前的避险高点大幅回落,技术面破位加速。其无法延续此前上涨趋势,意味着市场的恐慌溢价正在被更长期维持高利率的现实以及美元走强所取代。

从技术角度看,金价一度触及4761.29高点,随后进入快速抛售阶段。跌破关键支撑位4650后,市场整体偏向明显转空,价格下探至阶段低点4521.56。这一破位表明此前的多头趋势遭遇结构性阻力,机构资金正在从防御性资产转向高增长资产或具备收益的债务工具。

XAUUSD H1

XAUUSD H1

当前黄金的走弱正是典型的收益率陷阱。当债券收益率维持高位,同时美元对无收益资产形成压制时,黄金作为资产配置工具的吸引力下降。市场更倾向于追逐资本成本回报与技术转型所带来的收益,而非传统的通胀对冲资产。

给新手的解释:黄金通常被视为避险资产,但它不产生利息。当政府债券收益率上升时,持有黄金的机会成本随之提高。目前交易者正在抛售黄金,转而追逐更高收益的债券以及由人工智能驱动的增长机会。

风险偏好反馈循环

当前市场存在一个关键的跨资产联动机制,即避险溢价的消退。当机构投资者在历史高位持续买入高贝塔科技股时,也同步减少对美元及黄金等无收益资产的配置。这种资金轮动为增长型资产提供支撑,但同时使防御性资产更容易出现快速去杠杆。

然而,这一联动关系也带来双重风险。如果全球股市因财报不及预期或地缘政治冲击而出现V型下跌,避险需求的回归可能引发当前趋势的剧烈反转。进入2026年后,主权收益率重定价与资产表现之间的相关性显著增强,本质上,防御性资产已成为美元波动与收益率动能的镜像。

前瞻性观察

HIBOR-LIBOR利差挤压与联系汇率韧性

进入5月第二周,市场需要重点关注区域政策分化。如果各经济体被迫对抗美元的强势以稳定本币,全球股市可能出现与美国走势脱钩,更加依赖本地流动性冲击进行定价。对于香港而言,本地拆息与美国利率之间不断扩大的利差为套利交易创造空间。一旦HIBOR为捍卫7.85水平而出现快速上行,可能成为本地股市估值及房地产信贷市场技术性下行的领先信号。交易者应密切关注金管局总结余的变化,若流动性快速下降,意味着市场已从温和维持转向防御性收紧阶段。

人工智能生产力的关键验证

更具结构性的不确定因素在于即将到来的人工智能生产力冲击。当前市场在高度一致预期推动下上涨,而财报季将成为检验人工智能是否真正转化为盈利的关键节点。如果企业利润率因基础设施投入过大而出现V型压缩,市场可能出现系统性去杠杆,无论美联储政策如何。这将推动资金迅速回流防御资产,并可能终结黄金当前的空头周期。

主权储备重构与能源体系重组

最后,金砖国家推动的能源结算体系去美元化,构成长期结构性风险。有迹象显示,部分国家正在测试多货币能源清算机制,这可能逐步绕开石油美元体系。一旦这一进程加速,美元主导地位可能出现与利差无关的V型削弱。这将迫使市场重新评估黄金作为主权储备资产的角色,使其与美国收益率之间的传统反向关系发生脱钩。在这一情境下,黄金可能重新成为中性货币,而类似港元这样的挂钩货币,则将面临前所未有的压力,需要降低对单一美元体系的依赖。

风险提示:

The information contained in this market commentary is of general nature only and does not take into account your objectives, financial situation or needs. You are strongly recommended to seek independent financial advice before making any investment decisions.

Trading margin forex and CFDs carries a high level of risk and may not be suitable for all investors. Investors could experience losses in excess of total deposits. You do not have ownership of the underlying assets. ACCM (V) Ltd is the product issuer and distributor. Please read and consider our Product Disclosure Statement and Terms and Conditions, and fully understand the risks involved before deciding to acquire any of the financial products provided by us.

The content of this market commentary is owned by ACCM (V) Ltd. Any illegal reproduction of this content will result in immediate legal action.

Copyright © 2024 UK UNITED PUHUI TECHNOLOGY CO., LTD,企业编号:11097854