交易书籍,敬请期待

交易书籍,敬请期待

根据中国农历,2026年2月17日标志着马年的开始。寻求优势的交易者可能会问,这对金融市场究竟意味着什么。毕竟,正如约翰·皮尔庞特·摩根(J.P. Morgan)先生曾经说过的:「百万富翁不信占星术,亿万富翁信」。话虽强硬,虽然没有历史证据表明这位著名金融家曾说过这句话,但不言而喻,投资者往往是非常迷信的一群人。马年每十二年轮回一次,因此应该有足够的数据点来建立至少部分的图景。那么,我们要如何衡量这位四条腿的朋友与其他生肖的表现呢?

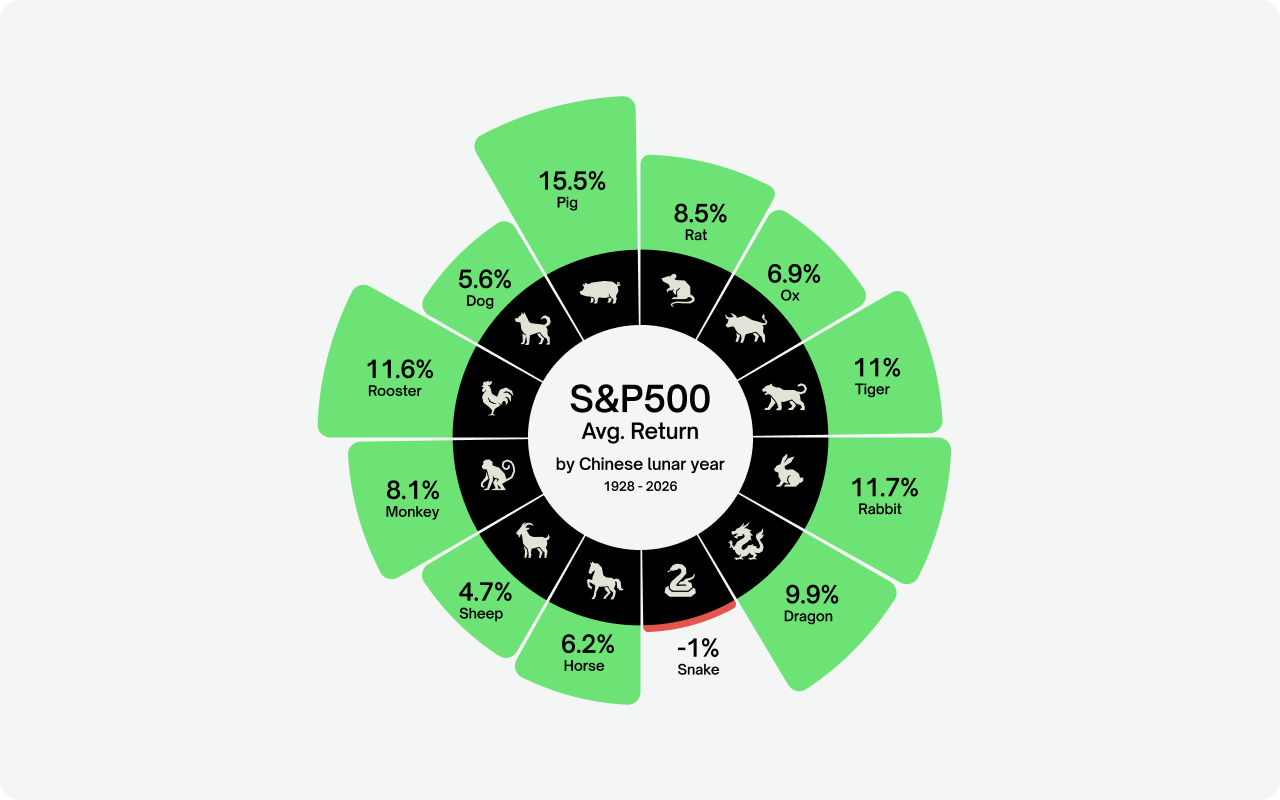

标普500指数的农历年表现

马是一种快速但易受惊且反复无常的动物,很难说是投资者希望用来代表其投资组合的那种神兽,但让我们不要太草率。在之前的马年周期中,市场表现如何?以标普500指数 ( SPX ) 为基准,我们可以对自20世纪20年代末以来的每个农历年进行数据回测,这是标准普尔开始发布每日指数数据的时间。1928年1月23日迎来了龙年,持续到1929年2月9日,依此类推,按农历年逐年计算,直到2026年2月16日蛇年结束。我们可以计算每个周期的年回报率,然后将每个生肖的结果进行平均,如下所示:

正如上图所示,马年以6.2%的平均回报率是一个相对安全的选择,稳居中游。表现可靠,但并不出众。明显的赢家是猪年,提供了超过15%的平均回报率。下一个猪年将在2031年到来,所以请在日历上记下。明显的输家是蛇年,它是唯一一个平均回报率为负(-1%)的生肖。如果不是因为去年股市令人印象深刻的飙升,蛇年的表现会看起来更糟。

当然,即使拥有一个世纪的数据,每个生肖也只有8或9个数据点来充实其记录,因此异常年份会严重扭曲结果。事实上,我们有记录的第一个马年始于1930年1月30日,经历了1929年华尔街大崩盘的严重余波,导致该时期标普500指数亏损22%。2002年也是艰难的一年,马年首当其冲地承受了互联网泡沫破裂、安然(Enron)欺诈案和911恐怖袭击的冲击,期间标普500指数下跌了23%。相比之下,我们高贵的骏马也见证了历史上最强劲的一些牛市,例如1954年的和平时期繁荣,产生了惊人的37%的回报。

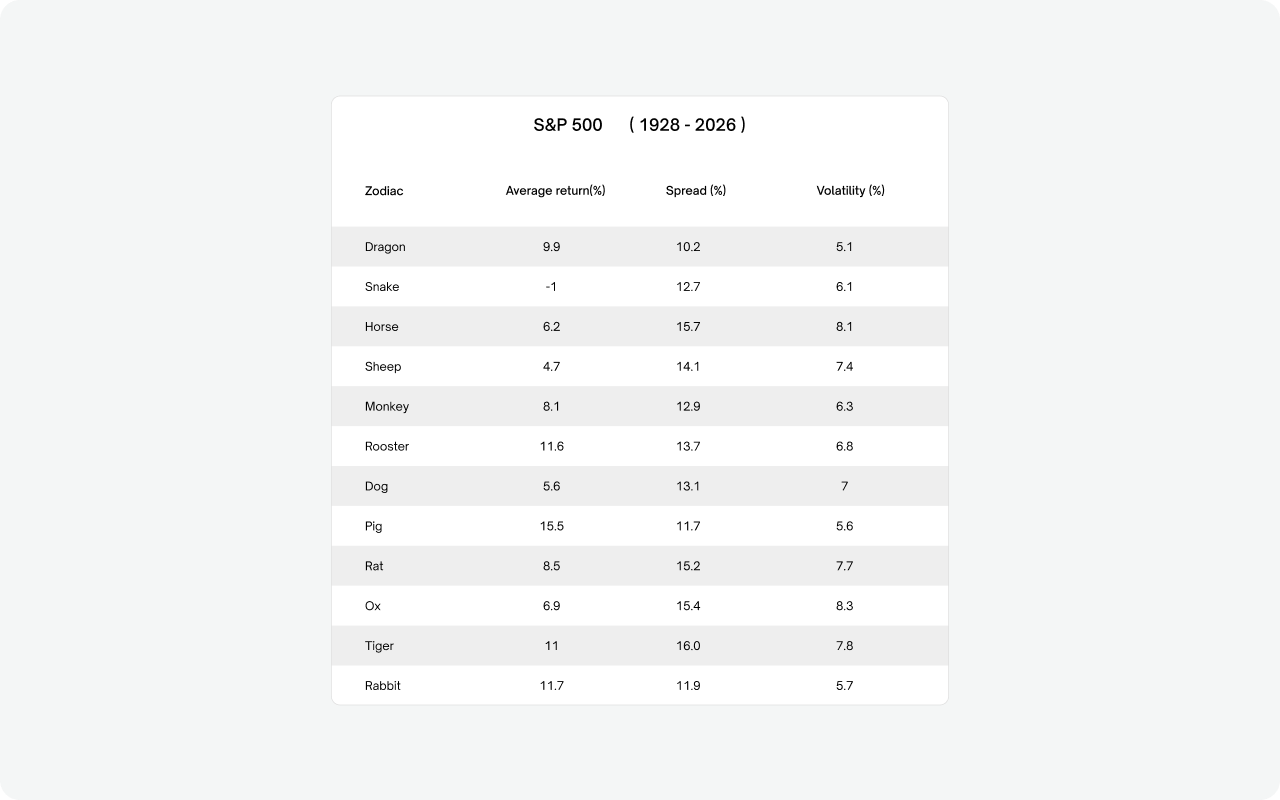

量化波动性

马年似乎从一个极端走向另一个极端,涵盖了金融市场中最动荡的一些时期。不仅如此,这些年份通常表现出巨大的价格幅度和远高于平均水平的波动性。与其本性相符,马年在历史上为交易者提供了大量的行动机会。

通过运算数据,我们实际上可以量化这种现象。如果我们取每个给定周期的最高点和最低点并除以均值,我们就获得了一个衡量每个农历年价格价差(spread)的指标。果不其然,按照这个指标,马确实是一头野兽,在其统治年份里提供了巨大的交易区间。只有虎年提供了更宽阔的竞技场。

交易区间只是一个要素,我们可以更深入地挖掘。要正确理解特定时期的交易条件,我们需要量化此时期的市场波动性。为此,我们计算每个农历周期内每日收盘价的标准差 (σ)。这告诉我们不同的价格在区间本身内是如何分散的。本质上,这是衡量每年混乱程度的一个指标。

计算出每年的标准差 (σ) 后,我们将该值除以该周期的均值 (μ),从而使结果标准化,并剔除过去一个世纪在标普500指数中观察到的巨大增长带来的影响。这给了我们变异系数,这是衡量每个给定年份内交易波动性的真实量化指标。最后,我们平均了每个中国生肖的变异系数(以百分比表示),总结如下:

有几点观察结果。首先,马年一直以来都是波动性较大的一年,仅次于牛年。其次,表现和波动性之间似乎没有明显的关系,这本身就是一个有趣的结果。第三,最低值为5.1%,最高值为8.3%,系数之间的差距相当大。

我们当前的数据集远非理想。要获得具有统计意义的结果,我们需要将样本量大约增加一倍,而如果不等待一个世纪,我们是做不到这一点的。上述结果实际上足以暗示一种趋势,但还不足以稳健地证明一种趋势。

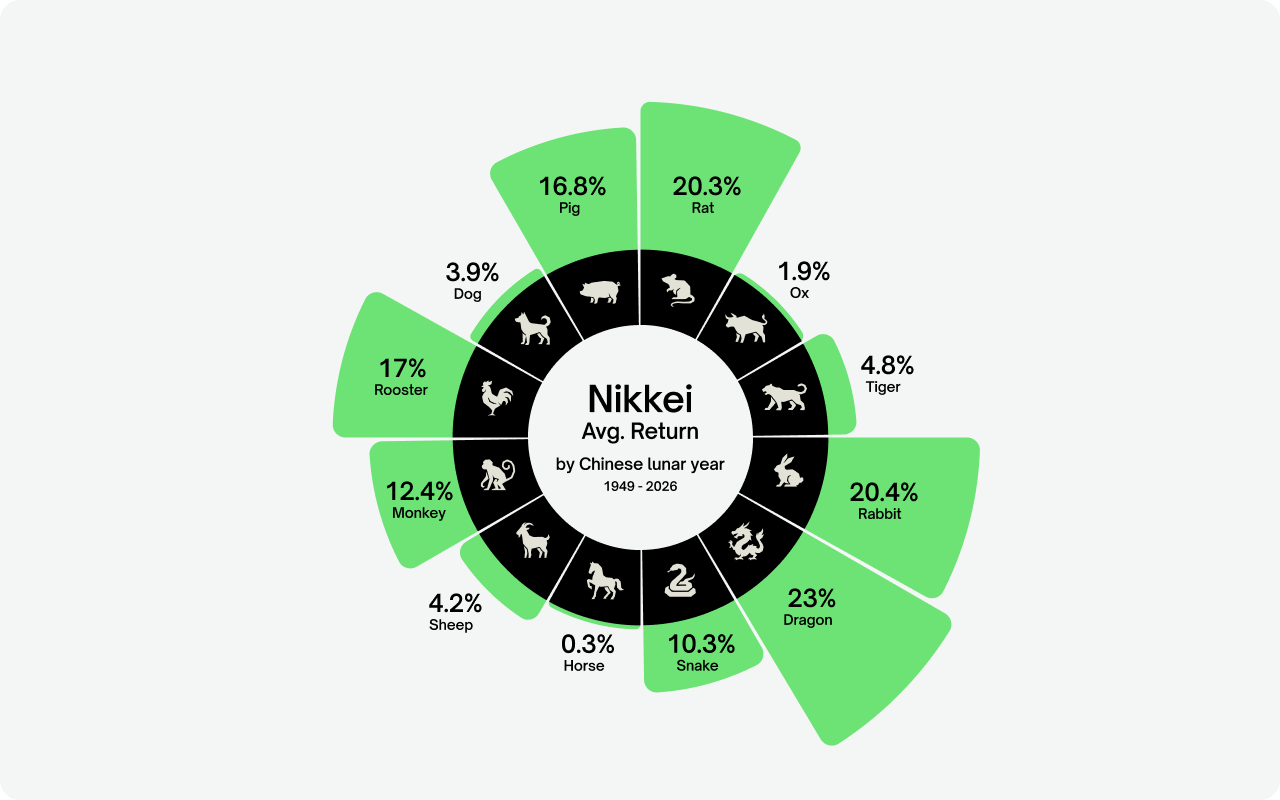

日经225指数的农历年表现

当然,标普500指数只是一个国家的股票市场的一个指数。用如此有限的数据集很难建立全球趋势。根据中国农历,其他市场表现如何?不幸的是,这正是我们迅速遇到问题的地方。对于大多数市场来说,在这个有意义的时间框架内根本不存在数据。鉴于十二年的周期,几十年的价格信息是远远不够的。我们可以毫无问题地查阅标普500指数一直追溯到1928年的每日收盘价,但其他市场并非如此。然而,我们确实有一个被忽视的例外:日本日经225指数 ( NI225 ),我们有追溯到1949年的每日记录。重复上述步骤,我们获得了每个中国生肖的平均结果:

首先要注意的是,与标普500指数相比,平均回报率的分布更广。龙、鼠和兔都可以夸耀超过20%的平均回报率,而马、羊、狗、牛和虎提供的回报率都未能超过5%。第二个关注点是,我们可怜的马在平均回报率方面排名垫底。如果过去的结果有什么参考价值的话,投资者最好尽快撤出日本股市。与标普500指数一样,我们也可以使用上述相同的方法计算每个周期的波动性:

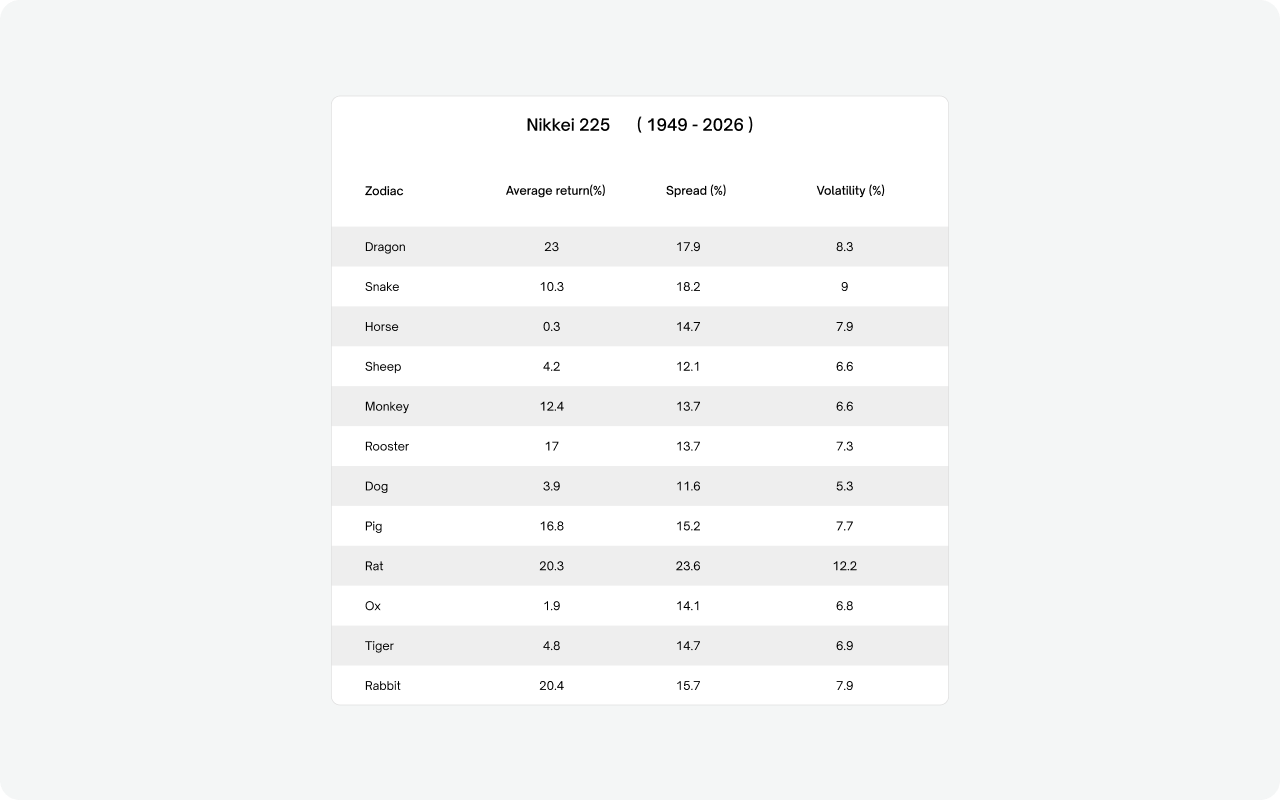

再次,有几点观察结果。首先,马年可能处于较高的一侧,但这次不再是异常值。龙和蛇的波动性都更大,而鼠则是独一无二的。其次,与标普500指数不同,日本指数内的表现和波动性之间似乎确实存在联系。第三,最低值为5.3%,最高值为12.2%,这次系数之间的差距实际上具有统计学意义。

有趣的是,这表明日经225指数在不同农历年份的表现变化并非随机的。当然,这一次样本量比标普500指数还要小,使得结果对异常值格外敏感。尽管如此,一种模式已经谨慎地显现出来。

最后一点思考

根据中国农历周期分析标普500和日经225指数揭示了一些有趣的信息。日本股市似乎比美国股市与农历的联系更紧密,龙、鼠和猪年特别有利。这可能有一个解释,即这两个金融市场历史上的表现方式不同。美国市场通常遵循较短、较频繁的信贷周期,从而平滑了结果。另一方面,日本经济遵循了更长期的繁荣和萧条周期,通常持续数十年,这恰好与农历周期相吻合。

无论如何,如果历史模式有参考价值的话,美国市场将迎来动荡的一年。这一次借用本杰明·富兰克林的话:「没有准备就是在准备失败。」系好安全带。

Copyright © 2024 UK UNITED PUHUI TECHNOLOGY CO., LTD,企业编号:11097854