交易书籍,敬请期待

交易书籍,敬请期待

本周,全球市场在一个高风险的宏观对峙中前行,正在穿越一个脆弱而复杂的“韧性体制(Resilience Regime)”。尽管市场对 2026 年的共识交易曾倾向于全球央行同步进入宽松周期,但近期的高频数据对这一叙事构成了流动性层面的压力测试。顽固的通胀读数与出乎意料依然紧俏的美国劳动力市场之间,形成了一场持续的 “冲突” ,迫使市场对所谓的 “美联储转向(Fed pivot)” 进行更偏鹰派的重新定价。

随着机构投资者从“叙事驱动”的过渡阶段,转向“均衡管理(equilibrium management)”阶段,随之而来的收益率波动触发了传统相关性的瓦解。投资者正被困在一个收益率陷阱之中:强劲的经济增长,过去通常被视为风险资产的利多,如今却被解读为对贴现率的威胁,导致板块轮动加剧,并迫使市场重新评估“软着陆”的确定性。

本文所提及的所有时间均为北京时间。

英镑/美元分析:财政脆弱性与英镑拐点

英镑当前正经历一段显著的结构性疲态。在 2025 年末表现强劲之后,GBPUSD(Cable) 已进入一个高确信度的抛售阶段, “财政脆弱性(Fiscal Fragility)” 这一叙事正在主导市场。

市场正在重新定价《秋季预算案》的长期影响:递延实施的加税措施以及劳动力市场趋松的现实,正逐步削弱英国央行(BoE)相较其他央行维持“更久更高(higher-for-longer)”政策立场的能力。

从技术角度看,当前的价格行为堪称教科书式的“派发结构(distribution)”。在未能成功站稳 1.34804 高点上方后,汇价出现了猛烈反转,直接跌破 1.3400 这一关键心理支撑位。

GBPUSD H1

目前 GBPUSD 交投于 1.33745 附近,几乎被压制在其周线低点 1.33701 附近。若日线收盘有效跌破该水平,极可能在更高周期上确认一次“结构性转变(Change of Character, ChoCh)”,并推动价格加速下探至 1.3250 一带的流动性密集区域。

其背后的基本面“为什么”,源于增长与通胀之间不断扩大的裂口。美国经济仍是全球的例外,维持着相对强劲的表现;而英国却正徘徊在停滞边缘,企业成本持续上升。机构资金正在转向美元,作为对英国经济相对弱势的对冲工具。我们正看到一种明显的“脱钩”现象:英镑不再受益于风险偏好回暖,反而因其财政前景恶化而遭到惩罚。

给新手交易者的提示:

一国预算与其货币之间的关系,本质上关乎“信心与成本”。当政府借贷过多或税负过重,投资者会担心经济增长受损,进而卖出该国货币(英镑),转而买入经济更健康、且利率更高的货币(美元),这会进一步放大“收益率差”。

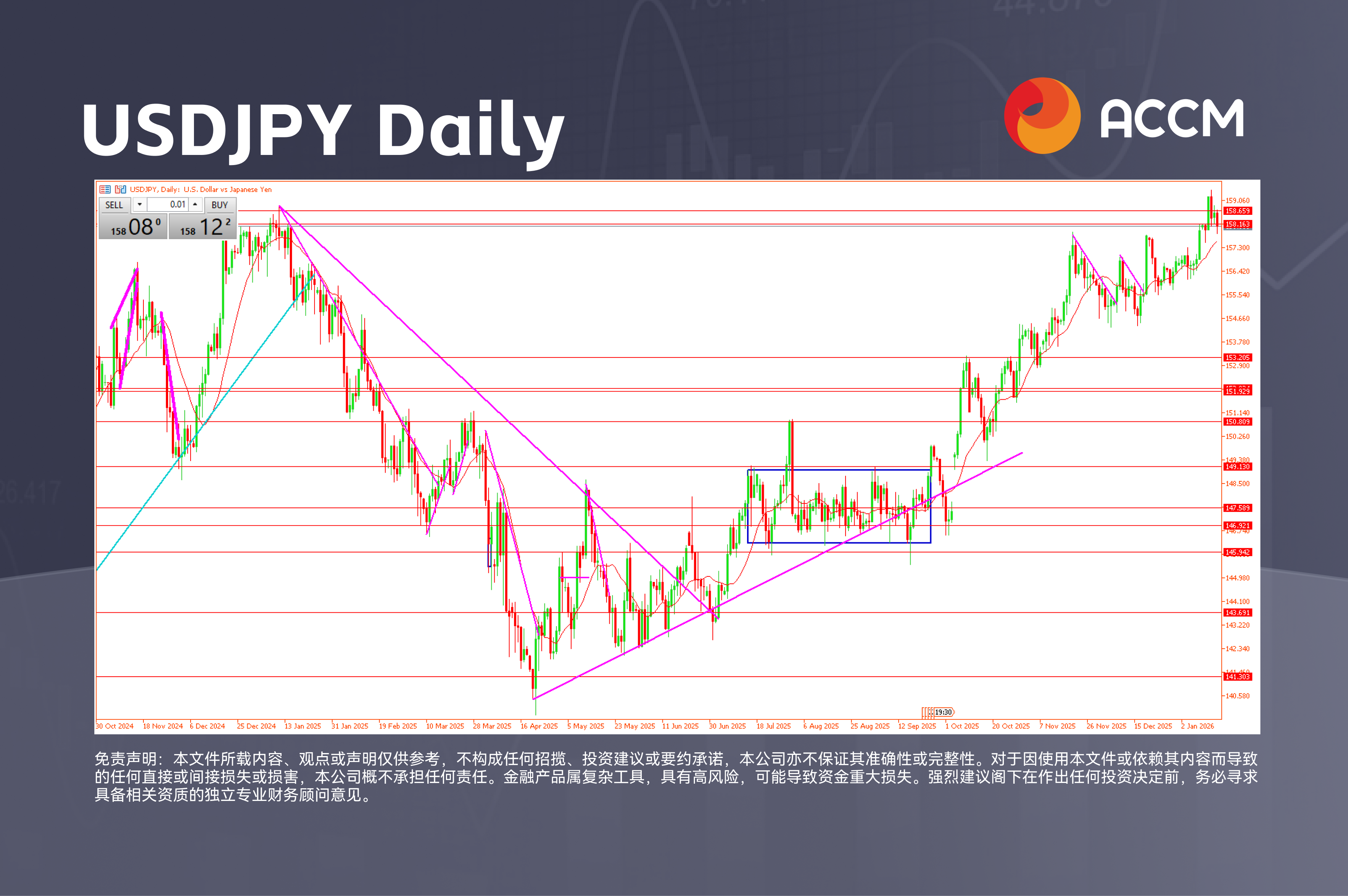

美元/日元分析:干预临界点与拥挤交易

USDJPY 已进入机构交易台所称的 “干预危险区(Intervention Danger Zone)” 。本周,汇价不断测试日本财务省(MoF)的容忍底线,价格行为表现为:在 159.00 上方反复 “扫止损” 获取流动性后,迅速回落。这种走势表明,市场在基本面上依然偏多,但在技术层面极度忌惮一场突如其来的、可能动辄数百点的干预冲击 。

本周 USDJPY 的区间高点位于 159.322,下方支撑位于 156.448。当前价格徘徊在 158.080 附近,中周回调后出现了典型的 V 形反弹,显示 “套息交易(Carry Trade)” 的需求依旧强劲,尽管东京方面不断释放口头警告。

USDJPY Daily

然而,RSI 已出现明显的顶背离:价格不断创出新高,但动能却在衰减,这往往是均值回归、价格回撤至 155.00 附近的前兆。

这里的最大变数在于所谓的“Sanaenomics” 对日本财政政策的影响——即财政端持续踩油门、扩大支出,而日本央行(BoJ)却仅通过小幅加息来轻踩刹车。这种相互矛盾的政策组合正在制造极端的日元疲软。但当一笔交易变得如此“拥挤”时,只需一点火星,或一次财务省/央行的联合干预,就可能触发大规模去杠杆,在几分钟内抹去数周的涨幅。

给新手交易者的提示:

你或许会疑惑,日本为何如此在意 159.00–160.00 区域?因为日元过弱会令石油、食品等进口商品价格飙升,直接冲击民生。为阻止货币失控下跌,政府会通过卖出美元、买入日元进行“干预”。对交易者而言,这就像一场突如其来的地震——一种非市场力量,能在数秒内推动价格波动 300–400 点。

前瞻展望:“财政主导”的不确定变量

随着 1 月下旬临近,全球宏观格局正在被“财政主导(Fiscal Dominance)”与地缘政治联盟变化的组合力量重塑。展望 2026 年,最关键的 “不确定变量” 在于 BRICS+ 去美元化进程 的加速推进。本月由印度担任轮值主席国,相关国家正加快推动绕开 SWIFT 体系的替代性支付系统建设。一旦类似 “区域能源以本币结算” 的结构性机制真正落地,美元作为全球无可争议锚定货币的地位,可能面临数十年来最严峻的一次流动性考验。

回到近端,美国—委内瑞拉形成的“权力真空”,以及持续发酵的“格陵兰争端”,并非单纯的外交噪音,而是美国在西半球采取更强势战略转向的体现。这种地缘政治上的“结构性变化”,意味着美国正在降低对亚洲供应链的依赖,并将影响力向本土周边集中。对金融衍生品市场而言,这通常会引发“向优质资产逃离(flight to quality)”,即便在利率路径不确定的情况下,美元仍持续获得买盘支撑——这正是“美元微笑理论(Dollar Smile)”最激进的一种形态。

此外,还需密切关注即将到来的“美国关税冲击(US Tariff Shock)”。美国最高法院即将就《国际经济紧急权力法案(IEEPA)》作出裁决,若裁定支持政府广泛的关税授权,极可能在美国引发一轮强烈的通胀脉冲,迫使美联储彻底放弃宽松周期。这将推动美元相关货币对出现抛物线式波动,尤其是 USDJPY 与 GBPUSD,并可能使“韧性体制”迅速演变为一场“政策分化危机(Policy Divergence Crisis)”。

风险提示:

The information contained in this market commentary is of general nature only and does not take into account your objectives, financial situation or needs. You are strongly recommended to seek independent financial advice before making any investment decisions.

Trading margin forex and CFDs carries a high level of risk and may not be suitable for all investors. Investors could experience losses in excess of total deposits. You do not have ownership of the underlying assets. AC Capital Market (V) Ltd is the product issuer and distributor. Please read and consider our Product Disclosure Statement and Terms and Conditions, and fully understand the risks involved before deciding to acquire any of the financial products provided by us.

The content of this market commentary is owned by AC Capital Market (V) Ltd. Any illegal reproduction of this content will result in immediate legal action.

Copyright © 2024 UK UNITED PUHUI TECHNOLOGY CO., LTD,企业编号:11097854