交易书籍,敬请期待

交易书籍,敬请期待

作为美元计价的两大核心资产,黄金和原油是实体经济中信用与价值的锚定物。今年以来,金价的强劲飙升与原油的供给侧下跌形成了鲜明的“剪刀差”,这一背离现象正引发市场对全球经济周期的激烈争论。

本期“曾见先机”,帝法专家曾星将聚焦这对组合,剖析金价创新高背后的货币信任危机,以及原油供需格局重构对通胀逻辑的改写。

黄金作为货币等价物,具有抗通胀和避险属性,千百年来都是保值增值的最佳选择。当全球经济收缩、市场不确定性增加以及货币处于扩张阶段,黄金往往都会迎来上涨。原油作为大宗商品之王,渗透到经济的各个环节,是典型的顺周期资产,当货币和经济处于扩张时,原油往往会同步上涨。

所以黄金和原油作为一个资产组合,会敏感地跟随周期变动,其价格走向也会反过来对全球经济产生影响。

黄金今年这波强劲的上涨走势存在多个内在驱动力:

实际利率的下跌;

人们对于美元体系、美国财政制度、地缘政治和全球治理体系所构成体制的不确定性

曾星指出,美国持续高企的赤字,正在让市场对于美元信心有所动摇。这种情绪不仅体现在个人和机构,各国央行也正在大力购买黄金,来对冲市场的不确定性。

截至2025年11月底,全球实物黄金ETF连续六个月流入,11月单月流入52亿美元,总持仓达3932吨、资产管理规模增至5300亿美元,均创历史新高。2025年第二季度,全球各国央行持有的黄金总价值首次超过了美债。

从技术面角度,曾星认为,黄金目前已经走到了2.618的位置,如果黄金在强压力位有进一步突破的话,将有进一步的上行空间。

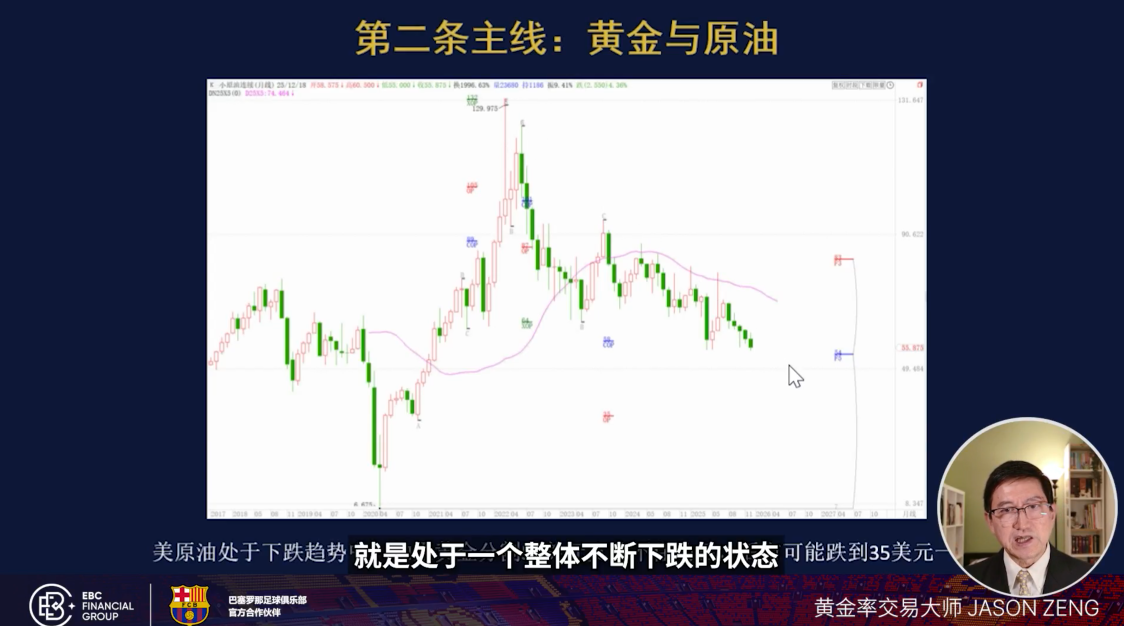

与黄金相对的原油,今年一度下挫20%。不过曾星表示,原油下跌并非只是需求疲软,更多是由于供应激增造成的。无论是美国还是欧佩克都在寻求增产,加上新能源对于原油需求的冲击,这导致即使经济没有进入衰退的状态,但是原油依然下跌。

目前,美国原油产量达到了1361万桶/日,欧佩克在3-8月会议上取消了250万桶/日的减产,2024年新能源渗透率达到20%,较2022年几乎翻番。

曾星认为,黄金和原油的走势,是美股当前结构性行情的核心支撑。黄金上涨代表了全球经济增长的不确定性,而原油下跌则代表了通胀压力下降,他们共同构成了一个双信号组合。

Copyright © 2024 UK UNITED PUHUI TECHNOLOGY CO., LTD,企业编号:11097854