交易书籍,敬请期待

交易书籍,敬请期待

《 汇市攻略 》每周一与您见面,由拥有 16 年经验的资深分析师提供独家见解,360 度全方位解析主流货币对走势,助您精准把握汇市动向!

未来美国经济政策表现对各类资产的影响浅析

自 2025 年特朗普就任总统、4 月初美国对等关税落地后,金融市场上演了一波股债汇三杀,自此“美国例外论”有所动摇,非美经济体资产和货币的吸引力上升(从伯克希尔大力投入日本可见一斑),美元趋于下行,避险能力同步弱化。

从资产配置角度理解,美国股债汇三杀意味着美元资产中的安全资产,即债券与美元的避险能力下降,难以对冲风险资产的回调亏损,在美元资产内部之间进行大类资产配置难以有效分散风险,美元资产组合面临困局,这可能也是巴菲特卸任前最后一届股东大会上传递出希望能够将大量资金投入日本企业的原因之一。

4 月下旬以来美国关税态度有所软化,美印、英美乃至中美贸易谈判取得重大进展,提升风险偏好,美股和美元都明显反弹,但这并没有解决美元美债避险能力下降的问题,如果再次面临负面冲击,比如财政赤字引发的债务上限问题等等,美元资产可能仍体现出脆弱性。

尽管当下关税大幅下调,但美国对全球的平均关税水平仍然很高,从特朗普生意思维来看,目前的关税逻辑如进货价 10 元的物品,叫卖 100 元,即使有顾客砍价至 50 元,则卖家依旧有盈利空间;再参考 2018 到 2019 年贸易谈判过程,考虑大国博弈的复杂性与长期性,关税前景也存在不确定性,因此美国经济走向滞胀或衰退的概率依旧较大。在此宏观背景下,美国股债汇都存在调整压力。

先看美股,无论美国经济走向衰退还是滞胀,都可能对美股形成压制。目前美股周期性调整市盈率明显高于历史平均水平,预示美股长期回报下降,对负面冲击反映敏感。历史复盘来看,美股市场的上行拐点常常发生在政策明显转向之后。

当前既无法确定特朗普已经彻底调整经济政策,也没有看到美联储转向全面宽松,即在之前的文章中预判的一样,目前依旧需要等待关键时间窗口的打开——减税和降息的落地,因此,美股不要追高,耐心等待政策落地。

此外,特朗普减税政策可能导致美国债务加速扩张,利空美债,进一步弱化其避险功能。美债前景不确定性较高,但相较美元和美股市场,虽不存在良好的盈利性,但其比其他资产而言有相对较强的保障,这也是伯克希尔公司大量持有美国短期国债的原因,但这一原因不足以引导市场投资者对其关注,因为市场投资者绝大部分都是趋利性的,而目前的美债前景完全不具有其吸引力。

至于美元,尽管最近与美股同步反弹,但从资产配置角度看并非积极信号,美元、美股同向运行,股汇相关性转正,说明美元没有正常发挥避险功能,未来如果美股下跌,美元也可能同步下跌。美元避险功能性下降的另一个原因是,进入 2025年,特朗普的经济外交政策既打击了美国经济前景,也冲击了国际贸易和货币体系,让美元资产吸引力下降。因此当面对外部冲击、美国股债资产承压时,部分投资者并非把美国股债换成美元,而是从美元资产再配置到非美元资产,导致美元与美国股债同跌,即‘三杀’局面。除非全球市场出现系统性风险与流动性问题,从而倒逼美元走强。

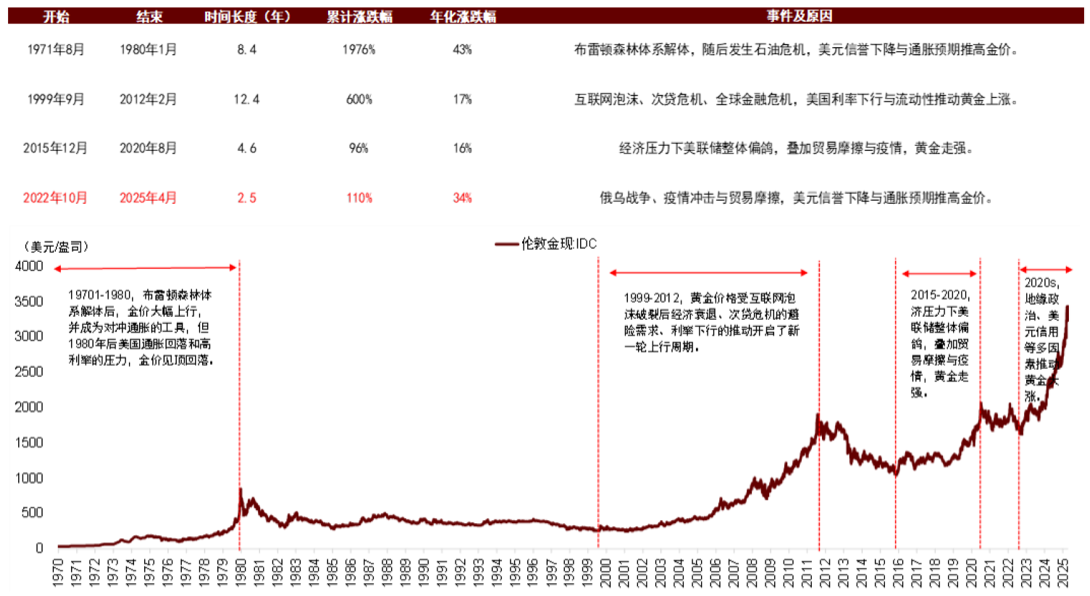

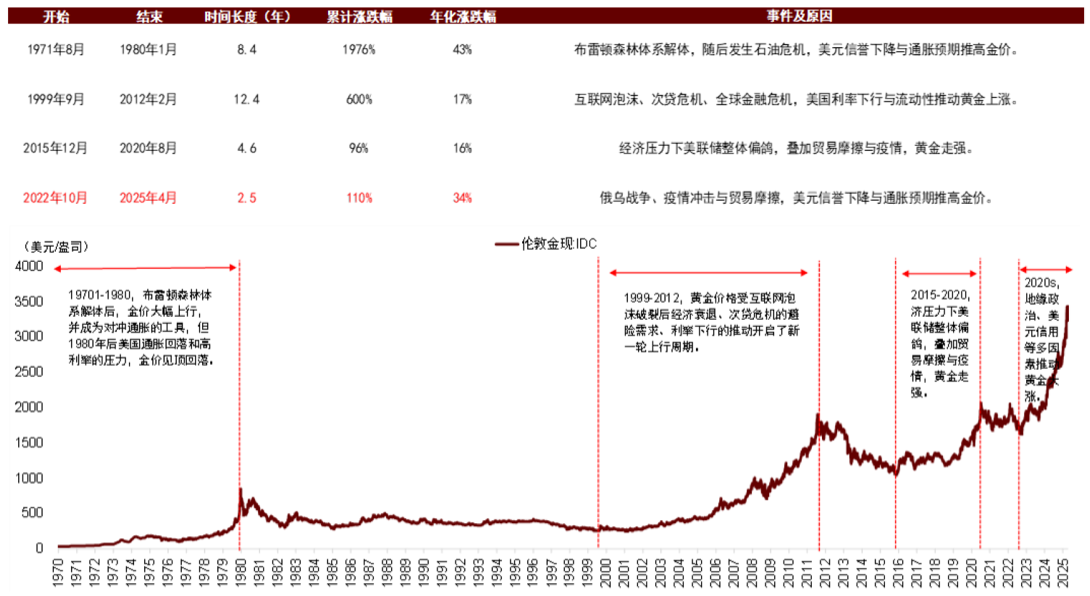

美元、美债的避险功能弱化,让安全资产的稀缺性上升,这就是过去两年里,尤其今年,黄金强势拉升的根本原因。但目前黄金估值已经偏贵,尤其当下地缘局势与贸易争端有所缓和的背景下,金价存在泡沫化风险。但需注意,估值偏贵只说明黄金未来可能波动增大,并不意味着牛市结束。

从金价历史表现上看,黄金牛市经历过三轮:

1971-1980 年布雷顿森林体系解体后,黄金在 10 年时间左右上涨近 20 倍。

1999-2011 年,黄金在 10 年左右上涨超过 6 倍。

2015-2020 年期间,黄金在 5 年时间上涨近 1 倍。

本轮黄金牛市周期从 2022 年底启动,黄金价格从 1600 美元/盎司涨至 3300 美元/盎司,价格在两年半的时间上涨 1 倍。考虑到当前全球经济面临百年变局(参见文章),经济结构巨变可能不亚于 70 年代与 21 世纪初。从历史上黄金牛市行情的幅度与时长相比,当前黄金行情结构的演化仍不充分,甚至有可能只是出于初期阶段。

因此,建议不要低估未来全球局势演变对黄金助推力的影响。

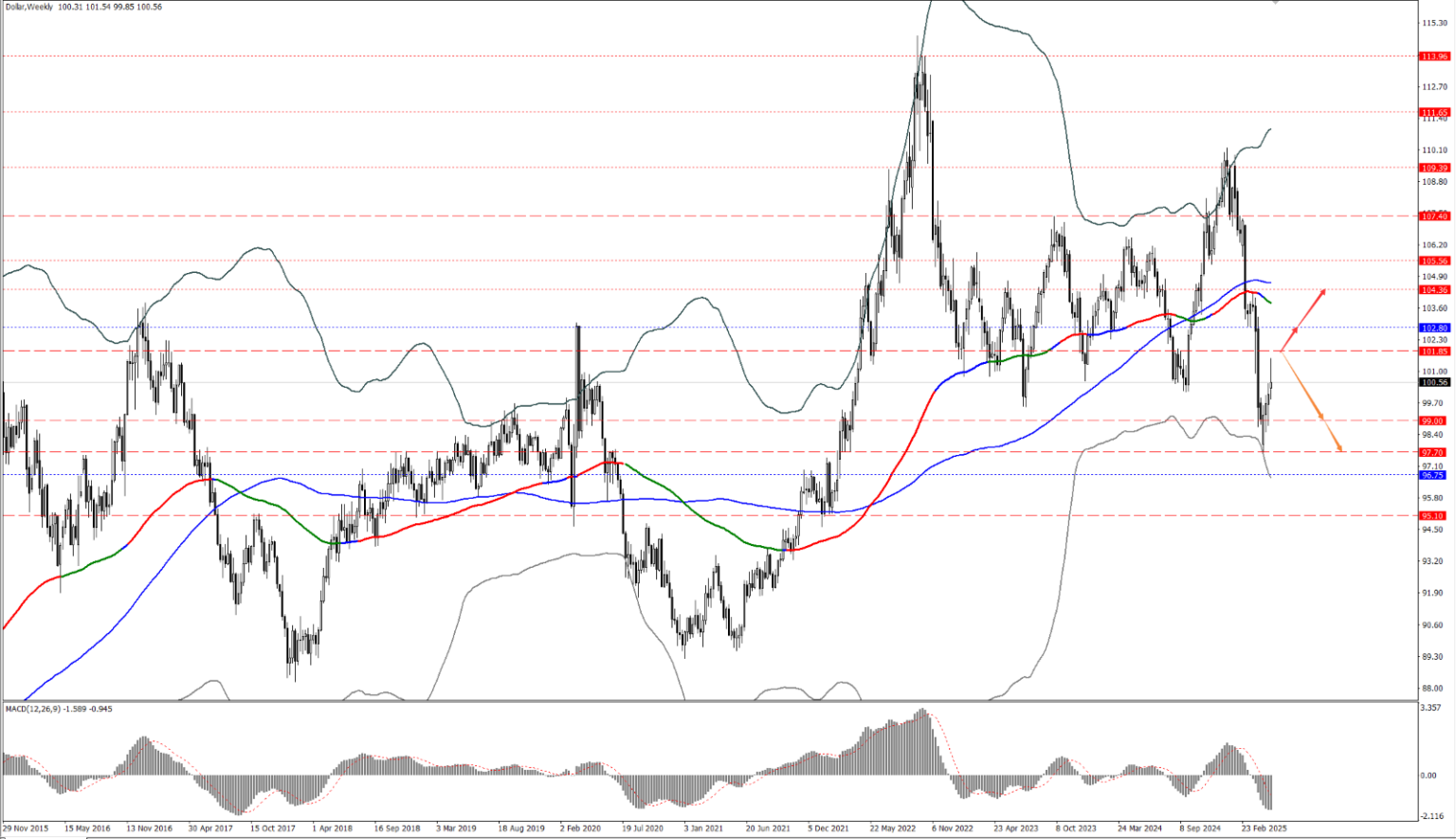

美元指数

上周,最新一轮经济数据显示 4 月进口物价反弹,而 5 月消费者信心仍然低迷,因对特朗普贸易政策影响的担忧加剧。美联储官员最近的言论表明,在调整政策之前,需要更多数据来确定关税声明对物价和经济的影响。

上周,美指延续反弹,创下高点后承压回落,形成“上影线”,说明高位卖盘的打压积极,因此,本周关注美指反弹是否将会因卖盘的打压而终止,本周关注周多空分界 101.85 一线;

如果美指运行于 101.85 一线下方,则关注美指随后的下行力度,届时依次关注 99 和 97.70 两个位置的支撑力度;

如果美指受多方的强势支撑力度上破 101.85 一线,则将打开进一步的上行空间,届时依次关注 102.80 和 104.36 两个位置的压制力度。

欧元兑美元

由于贸易紧张局势缓和,风险偏好重燃,使用信用违约掉期为欧元计价信用违约提供担保的成本随之下降。本周关注欧洲央行会议纪要。

上周欧元兑美元延续下行,刺破关键位置 1.1143 一线后,又再次收于 1.1143 一线上方,形成技术破位,说明下方买盘有积极抵抗的情绪,本周关注周多空分界 1.1143 一线;

如果欧元兑美元运行于 1.1143 一线上方,则关注欧元兑美元随后的反弹力度,届时依次关注 1.1484 和 1.1666 两个位置的压制力度;

如果欧元兑美元承压下行并力度跌破 1.1143 一线,则将打开进一步的下行空间,届时依次关注 1.0940 和 1.0778 两个位置的支撑力度。

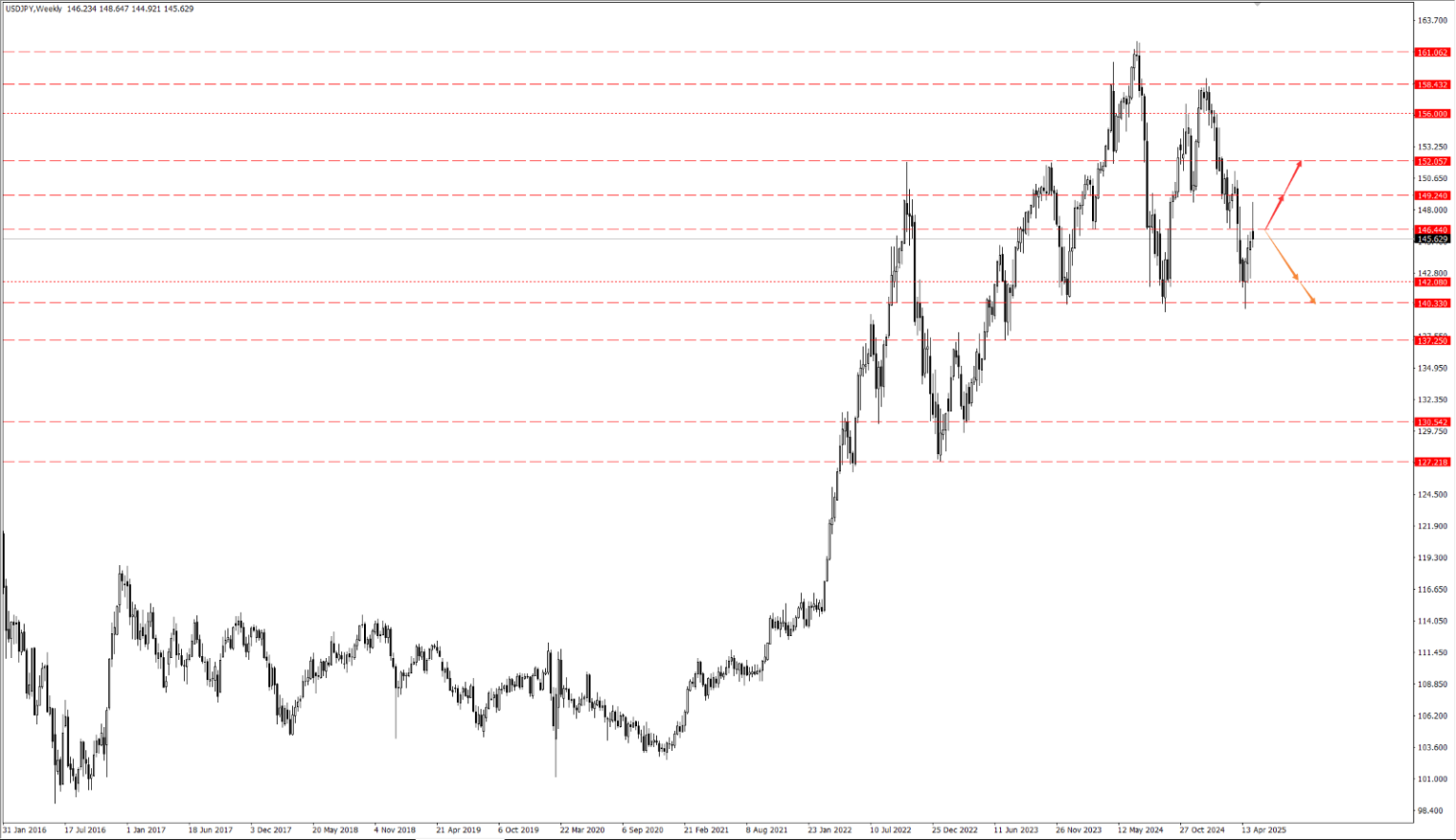

美元兑日元

上周五数据显示,日本第一季国内生产总值一年来首次出现萎缩,且萎缩速度快于预期,凸显面对美国总统特朗普贸易政策的威胁,日本经济复苏脆弱。本周关注日本贸易帐数据,对于日本贸易帐数据,或成为证明日本经济是否进一步萎缩的窗口。

上周美元兑日元冲高回落至关键位置 146.44 一线下方,本周依旧关注周多空分届 146.44 一线;

如果美元兑日元运行于 146.44 一线下方,则依次关注 142.08 和 140.33 两个位置的支撑力度;

如果美元兑日元站稳于 146.44 一线上方,则依次关注 149.24 和 152.05 两个位置的压制力度。

总体而言,汇市波动料将持续,投资者应保持警惕,并及时调整交易策略。Doo Prime《汇市攻略》将每周为您提供专业的货币对分析,助您有效应对市场变化。

*本篇评论由“杰思论市”提供

关于杰思论市

资深金融衍生品及大宗商品交易分析师,拥有 16 年跨品种投资组合管理经验,擅长运用波浪理论和反身性理论研究宏观经济对市场行情的影响,对市场行情启动点的把握有独到的判断。

前瞻性声明

本文包含"前瞻性陈述" ,并且可以通过使用前瞻性术语来识别,例如"预期"、"相信"、"继续"、"可能"、"估计"、"期望"、"希望"、"打算"、"计划"、"潜在"、"预测"、"应该"或"将会"或其他类似形式或类似术语,但是缺少此类术语确实并不意味着声明不是前瞻性的,特别是关于 Doo Prime 的期望、信念、计划、目标、假设、未来事件或未来表现的声明,均通常被视为前瞻性声明。

Doo Prime 根据 Doo Prime 可用的所有当前信息以及 Doo Prime 当前的期望、假设、估计和预测提供了这些前瞻性声明。尽管 Doo Prime 认为这些期望、假设、估计和预测是合理的,但这些前瞻性陈述仅是预测,并且涉及已知和未知的风险与不确定性,其中许多是 Doo Prime 无法控制的。此类风险和不确定性可能导致结果、绩效或成就与前瞻性陈述所表达或暗示的结果大不相同。

Doo Prime 不对此类陈述的可靠性、准确性或完整性提供任何陈述或保证,Doo Prime 没有义务提供或发布任何前瞻性陈述的更新或修订。

风险披露

由于不可预测的市场变动、基础金融工具的价值和价格波动,金融工具的交易涉及高风险。可能会在短时间内产生超过投资者初始投资的巨额亏损。金融工具的过往表现并不表示其未来表现。对某些服务的投资应利用保证金或杠杆效应,交易价格相对较小的变动可能会对客户的投资产生不成比例的巨大影响,因此客户在利用时应做好承受巨大损失的准备该等交易设施。Doo Prime 网站上提供的所有服务均不构成交易服务的招揽或要约。某些服务仅限于某些国家和地区的客户。

对于客户进行的任何交易或投资决定,Doo Prime 将不承担、不负责客户遭受的任何损失。在与我们交易平台进行任何交易之前,请确保您已阅读并完全理解各自金融工具的交易风险。如果您不了解我们在此披露的风险,则应寻求独立的专业建议。请参考我们的客户协议和风险披露声明了解更多。

*以上策略仅代表分析师观点,仅供参考,不作为或视为任何交易的依据或邀请,不构成对任何人的投资建议。Doo Prime 不能保证此报告的准确性或完整性,不对因使用此报告而引起的损失负任何责任,您不能依赖此报告以取代自己的独立判断。市场有风险,投资需谨慎。

Copyright © 2024 UK UNITED PUHUI TECHNOLOGY CO., LTD,企业编号:11097854