交易书籍,敬请期待

交易书籍,敬请期待

据彭博社周三报道,欧央行正在购买债券以限制德国和意大利的国债收益率利差。知情人士表示,央行对合适的利差有具体想法。欧央行发言人拒绝置评。

欧盟在去年7月份宣布将建立一个7500亿欧元的复苏基金,以帮助成员国在疫情过后重建经济。意大利是这些资金的主要受益者之一,预计将获得约2080亿欧元的拨款和低息贷款。

意大利活力党领导人伦齐指责总理孔特防疫不力,并且不同意政府关于如何使用这2000多亿欧元资金来解决经济危机的计划。

1月12日,意大利内阁部长会议通过了相关计划的修改方案,但活力党两名部长选择了弃权。13日,伦齐宣布撤回对现任联合政府的支持,导致意大利政府陷入重组或提前举行大选的危机。

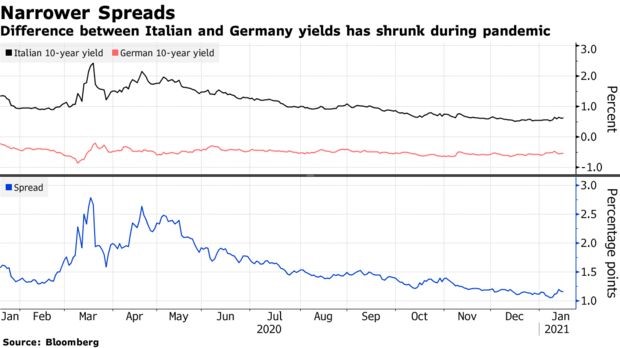

由于政治动荡,意大利和德国十年期国债收益率利差在上周四触及逾一个月最阔,一度达到118.4个基点。

意大利总理孔特表示,政府只有在各党的支持下才能继续运作。联合政府需要在议会中获得绝对多数,而不能依赖于随意的支持。

本周一,孔特领导的执政联盟以321票赞成、259票反对,27票弃权的结果赢得众议院信任投票。

周二晚间,孔特领导的执政联盟以156票赞成、140票反对,16票弃权的结果赢得参议院信任投票。至此,意大利活力党退出政府而引发的政治危机结束,孔特政府接下来将进行重组并继续执政。

或许正是由于欧洲央行的债券购买,使得意大利和德国之间的国债收益率利差在意大利出现政治危机时继续保持稳定。

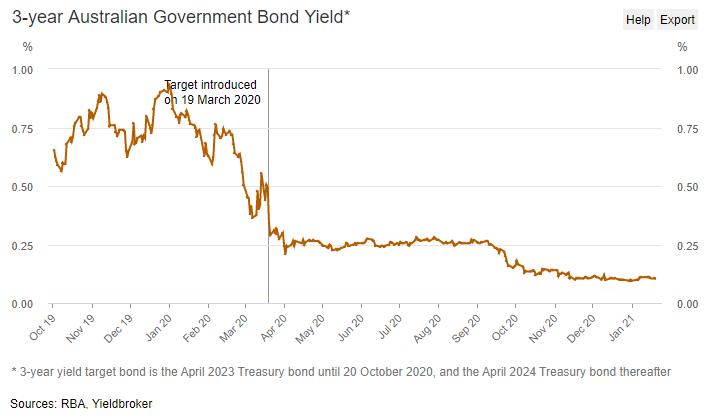

不过这不同于日本央行和澳联储所实施的收益率曲线控制,因为这两个央行都公开其债券收益率目标。日本央行在近几年把10年期政府债券收益率控制在0%,澳联储去年3月决定将3年期收益率控制在0.25%左右,11月份将其降至0.1%左右。

这种策略类似于收益率曲线控制,德国商业银行固定利率策略负责人Christoph Rieger说:“他们称之为不同的东西,我的感觉是,这对于欧洲央行来说是一件重要的事情,他们正在研究。”

随着央行对工具包的深入研究,收益率曲线的控制已开始流行。从理论上讲,这比单独量化宽松成本要低,因为投资者基本上都会被告知不要反击。

欧央行的这种债券收益率管理方式也是其独有的。欧元区是一个由19个国家组成的货币联盟,各国都会发行自己的债券。

欧央行可以通过这种方式来维持有利的融资条件而不需要明确收益率目标。因为一旦明确了收益率目标,在退出时可能会让投资者抛售债券,导致借贷成本升高。

不过欧央行也没有拒绝收益率曲线控制,西班牙央行行长Pablo Hernandez de Cos曾在本月表示,这是“值得探索的选择”。

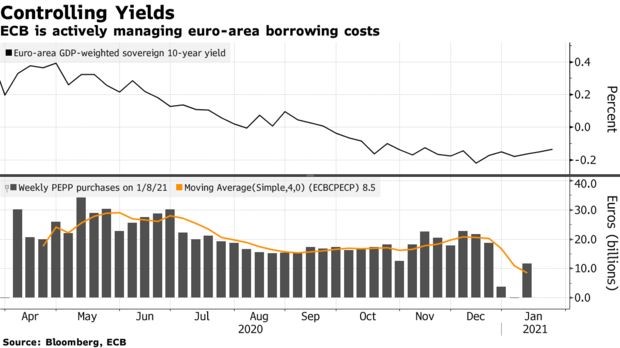

他建议针对该地区隔夜指数掉期曲线制定技术措施。也有经济学家提出,应使用以欧元区国民生产总值加权的平均欧元区债券收益率。

在过去两年,欧元区国民生产总值加权的平均欧元区债券收益率不断下降。

本周四,欧央行将公布利率决议,行长拉加德随后召开新闻发布会,请各位投资者多加关注。

Copyright © 2024 UK UNITED PUHUI TECHNOLOGY CO., LTD,企业编号:11097854