交易书籍,敬请期待

交易书籍,敬请期待

上周美国基本面上着重于GDP的表现,尽管鲍威尔已经在公布前已为GDP的下滑打预防针,但市场依旧不买单。之前关注的劳动力市场在本周表现依旧委靡不振,续请人数至7月18日更逾1700万人;第二季GDP更是创纪录的-32.9%、而引以为傲的个人消费支出在第二季则是-34.6%。美国这世界火车头可能成为全球经济复苏的最大拖累者,因其无论是在消费端或是生产端都令市场担忧,也令美指跌落至92,非美货币则全线上升。

纳指财报超预期 领跑美三大股

科技股领航的纳指上周表现靓丽,得益于美〝居家令〞的强制措施,〝宅经济〞提高了民众在家消费,外送服务与线上商品更令科技股受益匪浅。纳指四龙头除了GOOGLE财报意外下滑,亚马逊创了最大季利润、Facebook的季营收也超越了预期,Apple股价更是在周五(7月31日)一度成为全球市值最高的上市公司。

(NAS100 4H K线图)

纳指技术面上:前半周走势呈现横向盘整,等待财报的出炉。在纳指4龙头的靓丽财报出炉后,在回测低点10500后为单边上涨的多头格局,于周五(31日)稍微回落后延续多头攻势。本周交易以逢低接多为主,建议回到10800(38.2%斐波拉回调位)附近再行进场。

黄金避险性质依旧 叠加抗通膨特性再创新高

上周美数据的不堪成就了黄金创下历史新高。黄金避险价值早已被投资者所追捧,但抗通膨的特性也正在被关注中。鲍威尔再次强调将以无限的美元来支撑经济,令其流动性不虞匮乏,但过多的美元也支撑了黄金,黄金在这波上涨中破了历史新高,主因固然是对疫情的恐慌、次因则是过多的美金流动在货币市场中,使投资者可以在风险与避险资产中相结合,但市场亦担心疫情结束后所带来的通货膨胀,因而将黄金推上历史新高。

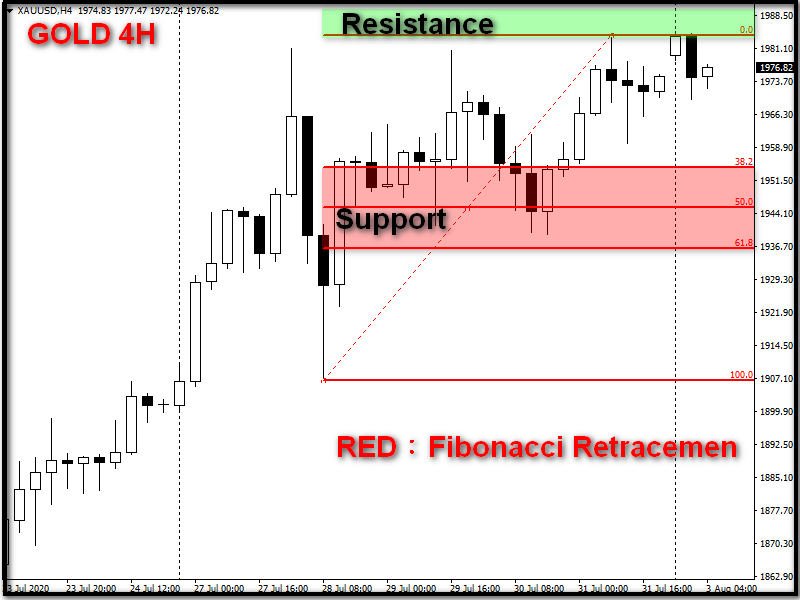

(黄金4H K线图)

黄金技术面上:前半周在触及1981后终于给出了一波像样的回调(逾80美元),缓解了短线过热的窘境,而多头在回调后的半周内屡破新高,分别从1945(50%斐波拉回调位)与1954(38.2%回调位)发动攻势,最高触及1985。目前黄金多头持续发威,但若未破前高1985后恐出现大幅回测需求,建议回测至1937(61.8%斐波拉回调位)再入场。

欧元区GDP虽然糟糕 但复苏速度依旧快于美国

欧元区上周也公布了许多数据,但好坏不一。欧盟火车头德国在7月份季调后的失业人数自欧洲疫情高峰时4月一路下降,结合上周制造业已经回到荣枯线之上,显示出德国的经济重启已经在路上了;而以整个欧元区来看,第二季糟糕的GDP抵消了欧元上涨动力,但抗疫的成功已经使欧盟重启速度必将快于美国,欧元的强势将令美指持续承压。

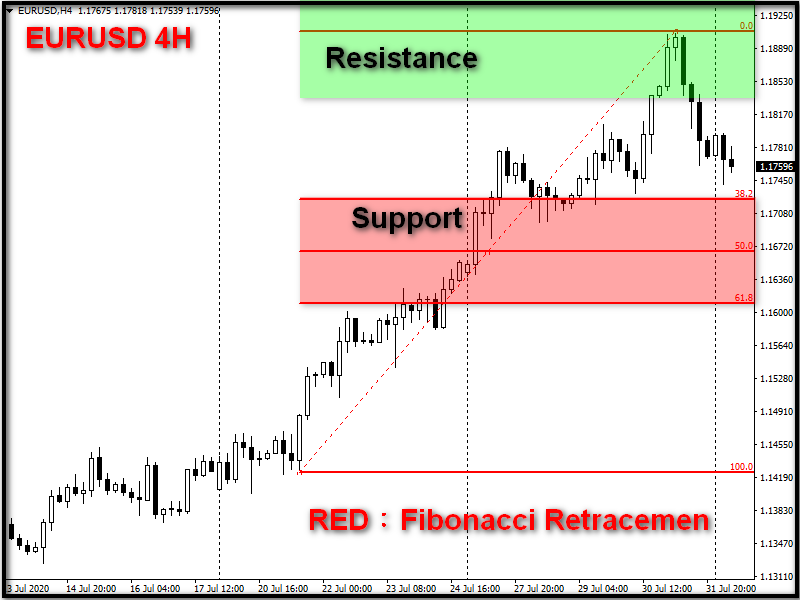

(欧美 4H K线图)

欧美兑技术面上:欧美兑前半周于高位震荡,周四(30日)更得益于美劳动力市场与GDP陷入低潮,使欧元被动式走强,但在周五(31日)时美指触底反弹,却也令欧元自1.19整数关口滑落。目前多头格局依旧,建议交易者等回落至1.166(50%回调位)或是1.161(61.8%回调位)位置再行进场。

内忧外患 恐使油价持续承压

上周美国原油库存量大幅下滑,但依旧无法摆脱美油低位震荡的命运。观察历史数据中可以发现,美油的库存量从6月底后即开始了一周增加一周减少的交错,恐是为了补充库存而造成的一增一减;汽油的消耗量则是在7月初美国独立日连假达到高峰后呈现了逐步衰退,至7月24日当周库存量更是为三连降后的首次增加。种种迹象显示美国需求已疲软,而8月欧佩克联盟也将降低减产规模,需求的疲软叠加供给的增加都令未来美油走势堪忧。

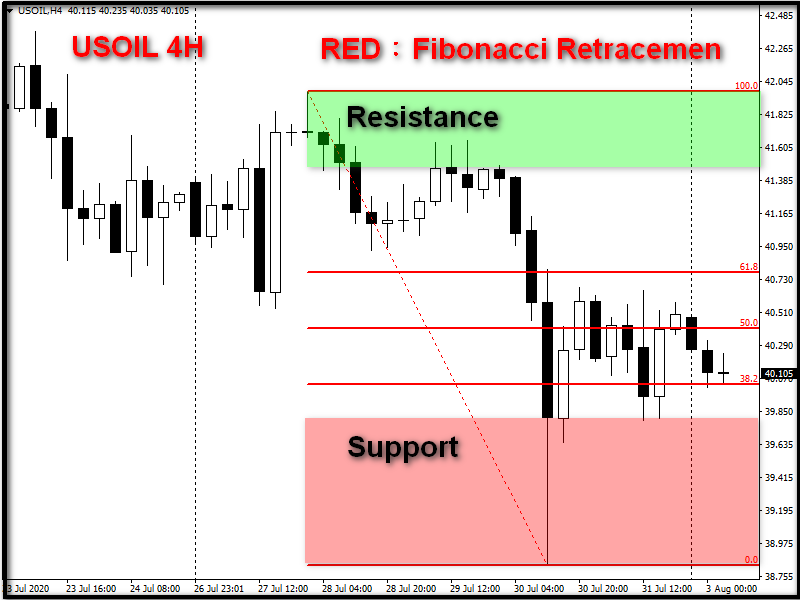

(美油4H K线图)

美油技术面上:前半周多空易手在40~41.8后,于后半周呈现空头走势,在美就业数据与GDP公布后更呈现了单边下跌,最低下挫至38.8。美油在未打破43.3的下形趋势前,依旧以空方主导。

本周展望:

本周即将迎来7月ISM与Markit的制造业与服务业数据,6月时虽然双双回升,但别忘在7月初独立日连假后的封城措施,人口密集的南部阳光州成为重灾区,恐将使7月的数据不如6月。后半周的大小非农更是重头戏,从预测人数中可得知美国重启经济的势头已经放缓,6月的非农人数高峰仅是昙花一现,端看7月的失业金请领人数更是节节上升,其刺激法案又还在路上,这世界第一大国的前景令市场担忧。

Copyright © FX110 LLP旗下品牌,Trustana LLP为英国工商注册企业,企业编号:OC428353